Fra mangel på gas til mangel på sjældne jordartsmetaller. Står EU over for en ny energiforsyningskrise?

EU har med handlingsplanen REpowerEU sat den klare målsætning, at regionen skal være fri for den russiske gas i 2027. Vejen derhen skal indebære en massiv udbygning af regionens vedvarende energi (VE) – særligt sol og vind. I 2030 skal VE således udgøre ikke mindre end 45 procent af EUs samlede energiforbrug.

Indfrielsen af de højnede europæiske ambitioner for udbygningen af vedvarende energi indebærer en massiv opskalering i produktionen og installationen af både vindmøller og solceller – en produktion, som er dybt afhængig af en lang række materialer.

Der har de seneste måneder været et stort fokus på potentielle barrierer som sikring af tilstrækkelig kompetent arbejdskraft, folkelig opbakning og tilladelsesprocedurer, men en kæmpe udfordring for hele REpowerEU og ambitionerne i planen er også materiale- og ressourceknaphed, som kan få store konsekvenser de kommende år.

Den stort anlagte udbygning af både sol og vind vil øge efterspørgslen på konstruktionsmaterialer såsom stål og cement markant. Det vil også øge efterspørgslen på en lang række sjældne jordartsmetaller, der er en forudsætning for at kunne producere de vindmøller og solceller, vi kender i dag.

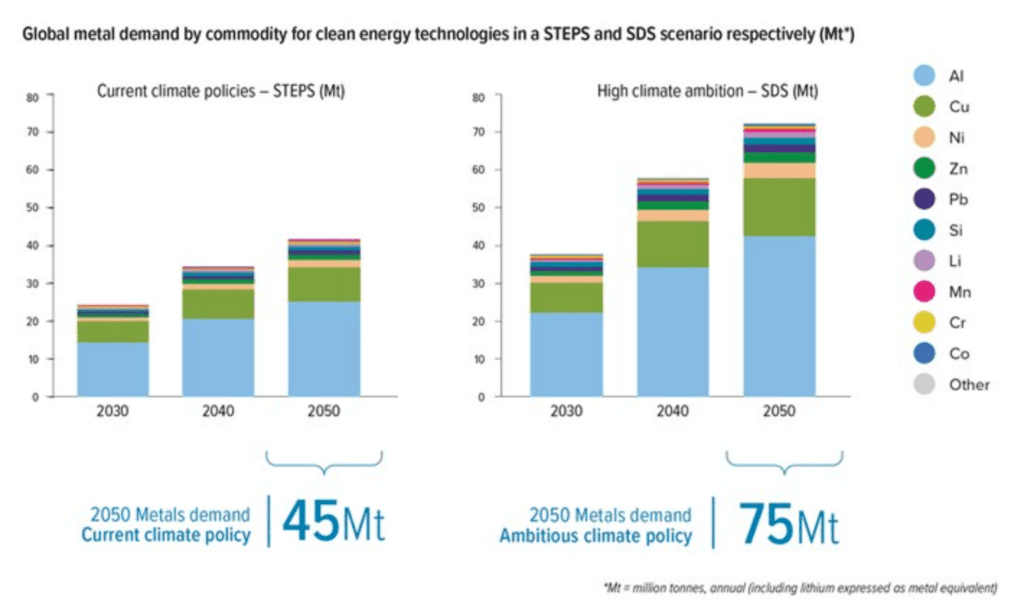

Den forventede stigning i materialeefterspørgslen kan, som det ser ud i dag, langt fra dækkes inden for EU’s egne grænser, men vil derimod forudsætte en markant øget import af flere materialer. Og det vil vel og mærke være import af en lang række materialer, som aktuelt set kun er tilgængelige fra få lande. Blandt andet står Kina for langt størstedelen af produktionen og eksporten af sjældne jordartsmetaller på globalt plan, hvilket skaber en ny afhængighed og potentiel sårbarhed i forhold til at sikre den europæiske energiforsyning i fremtiden. Det er også en sårbarhed, der kan vokse yderligere i takt med, at vi vil se stigende VE-ambitioner i mange lande og regioner uden for EU, som de kommende år også vil kunne bidrage til en øget global efterspørgsel på materialer og dermed også potentielt yderligere prisstigninger og større ressourcemangel på nødvendige VE-materialer. Se figur 1.

Figur 1. VE-ambitioner skaber markant stigning i efterspørgslen på materialer

Kilde: https://eurometaux.eu/metals-clean-energy/

Det kan selvsagt potentielt ende med at udfordre tidsplaner på konkrete projekter, presse aktører i branchen på økonomi og afkast og dermed i sidste ende være med til at forsinke og måske endda hindre realiseringen af EUs VE-ambitioner.

Der er således en risiko for, at den ene energiforsyningskrise med rod i EU’s afhængighed af russisk gas potentielt kan blive overtaget af en ny energiforsyningskrise, som omhandler begrænset adgang til en lang række af de materialer, der er kritiske for at sikre en stabil udbygning af VE. Og dermed, at EU igen ender med at stå i en sårbar situation i forhold til forsyningssikkerhed på energiområdet.

Løsningen er selvsagt ikke at forsinke eller nedjustere VE-udbygningen i lyset af den accelererende klimakrise, og regionens fortsatte afhængighed af fossile energikilder. Men det er en udfordring, som kalder på handling og tiltag, som kan være med til at sikre innovation i forhold til materialeforbruget i VE-teknologier, etablering af stærke europæiske værdi- og forsyningskæder og videreudvikling af cirkulære forretningsmodeller. Tiltag, som kan mindske EU’s materialesårbarhed og som bliver afgørende for at sikre, at EU’s VE-ambitioner kan indfries.

Det er også I den grad en bekymring, som fylder i Bruxelles. Ursula von der Layen sagde i sin state-of-the-union tale i 2022, at vi er “experiencing a global race for the supply and recycling of critical raw materials.” Kommissionen fremhæver således også materialer i RepowerEU-udspillet som en ud af tre strukturelle udfordringer – med tilladelser og arbejdskraft som de to andre – der kan skabe flaskehalse og dermed true tidsplanen og ambitionerne for VE-udbygningen. Kommissionen siger direkte i planen, at de vil intensivere arbejdet med at sikre tilstrækkelige mængder kritiske råstoffer. Helt konkret er de således også i gang med at forberede et lovgivningsforlag på området – Critical Raw Materials Act, som forventes fremlagt i en endelig version 2023 og forventes vedtaget i 2024.

EU har sat farten op

EU-Kommissionen har med sit udspil ’RePowerEU’ meldt ud, at andelen af vedvarende energi i energiforbruget skal øges til 45 procent i 2030. Det betyder helt konkret, at den samlede kapacitet af produktion af vedvarende energi skal bringes op på 1236 GW i 2030.

Til sammenligning var der ved udgangen af 2021 513 GW VE installeret i EU. Og i 2021 blev der samlet installeret ekstra 34 GW sol og vind i regionen. Det betyder altså, at kapaciteten skal mere end fordobles inden for otte år, og at installationsraten pr år næsten skal tredobles.

Opskaleringen gælder særligt for udbygning af sol- og vindenergi. Mere konkret lyder målsætningen i RePowerEU således, at der i 2030 skal være etableret 510 GW vind og 592 GW sol. I 2021 var der samlet set installeret 189 GW vind og 165 GW sol i EU.

Øget efterspørgsel på materialer og mineraler

Den skala på VE-udbygningen, som RepowerEU fremlægger, forudsætter en massiv opskalering både i forhold til produktion af både vindmøller og solceller og i forhold til opsætning, installation og udbygning af hele energiinfrastrukturen.

Det vil medføre, at en stigende efterspørgsel på en lang række materialer og mineraler, der er en klar forudsætning for produktion og opsætning af såvel vindmøller som solceller.

En beregning fra rapporten “Raw materials demand for wind and solar PV technologies in the transition towards a decarbonised energy system”, som EU-Kommissionen udgav i 2020, viser, at en udbygning af VE i EU svarende til 55 procents reduktionsmålet i 2030 og nettonul i 2050 vil medføre, at EU’s efterspørgsel på materialer til land- og havvind vil stige 4-5 gange (ift. 2018) i 2030 og som minimum vil blive tidoblet frem mod 2050.

I forhold til solenergi, så forudser rapporten, at efterspørgslen på strukturelle materialer vil blive mere end 20 gange større end i dag. For mere teknologispecifikke materialer vil nettonul-målsætningen i 2050 betyde en firedobling af efterspørgslen på sølv, efterspørgslen på cilium vil blive minimum 12 gange større, for cadmium, gallium, indium, selen og tellur vil efterspørgslen stige med 40 gange, og efterspørgslen på germanium forventes at stige helt op til 86 gange i forhold til det nuværende niveau.

Dette skal også ses i lyset af, at sol og vind har således også et langt større træk på blandt andet sjældne jordartsmetaller end fossile energikilder kul, naturgas og atomkraft. Det gælder eksempelvis kobber, zinc og nikkel. Se figur 2.

Og det er langt fra kun EU, der i stigende grad vil efterspørge flere af disse materialer frem mod 2030 og 2050. Ifølge IEA vil et scenarie, hvor man globalt er i tråd med Parisaftalens målsætninger forventeligt øge den globale efterspørgsel for kobber og sjældne jordartsmetaller med mere end 40 procent i 2040. Efterspørgslen vil inden for samme periode stige med 60-70 procent for nikkel og kobalt og næsten 90 procent for lithium – med sol, vind og elektriske køretøjer, som de primære drivere for efterspørgslen.

Figur 2. Sol og vind bruger langt flere jordartsmetaller sammenlignet med fossile energikilder

Kilde: https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/executive-summary

Tekstboks. Primære materialer i sol og vind

De materialer, der anvendes i vindenergi er hovedsageligt stål, beton, aluminium, kobber, støbejern, glasfiber, epoxyharpiks, glas/keramik, sjældne jordarter (Nd, Dy) og kritiske metaller (Ni, Cr Mn, Mo).

Solcellepaneler består oftest af glas, kobber, aluminium, plastik, stål og beton. Desuden er metaller som cadmium, gallium, germanium, indium, selen og tellur blandt de vigtigste mineralske materialer, der anvendes i den nuværende solcelleteknologi.

Få eksportører skaber usikre forsyningskæder

Det er ifølge IRENA, hvis man kigger på jordens ressourcer, muligt at udvinde materialer og råstoffer i tilstrækkelig grad i forhold til 2050-målsætningen og udbygningen af VE, men det vil kræve en markant øget produktion og dermed også en storstilet udbygning af miner og forarbejdningsprocesser på globalt plan.

En af de store udfordringer for en fremtidig forsyningssikkerhed i forhold til udbygningen af den europæiske VE og energiinfrastruktur er, at minedrift og forarbejdning af mange af de sjældne jordartsmetaller, som er fuldstændig afgørende i produktionen af vindmøller og solceller, er koncentreret til få lande og regioner – som ligger uden for EU. Modsat stål, jern, aluminium og beton, som også er afgørende for etablering af VE, men som i dag er kendetegnet ved at have ret globale produktionsforsyningskæder, og hvor EU også har en større egenproduktion.

Det betyder, at det globale udbud af flertallet af de sjældne mineraler og materialer afhænger af et meget begrænset antal primære producenter, hvilket – også belært af erfaringerne med gasafhængigheden af Rusland – skaber grundlag for potentielle forsynings- og sikkerhedsrisici. Kigger man på de sjældne mineraler neodym og dysprosium, kommer den primære forsyning i dag fra Kina, USA og Myanmar. For nikkel, er de vigtigste leverandører Indonesien, Filippinerne og Kina, og for kobber er det Kina, Chile og Peru. Gennem hele værdikæden dominerer Kina selve forarbejdningsprocessen af mange af de kritiske materialer, som sol og vind påkræver – for kobber sidder Kina på 40 procent, nikkel 35 procent og sjældne mineraler (REEs) er det hele 87 procent.

Kigger man alene på produktionen af solcellepaneler, viser en analyse fra IEA, at Kinas andel i alle de vigtigste produktionsstadier af solcellepaneler i dag overstiger 80 procent. For kernedele af solceller, herunder polysilicium og wafers (den skive” som man “dyrker” silicium-krystaller på), forventes Kinas andel af markedet at stige til mere end 95 procent i de kommende år, hvis man tager de planer, der aktuelt ligger for udbygning af produktionskapacitet for solenergi i betragtning.

Rapporten “Metal for clean energy”, som kigger specifikt på risikoen for forsyningsudfordringer for EU i forhold til Green Deal anslår, at Europa fra omkring 2030 vil stå over for problemer i forhold til udrulningen af den vedvarende energi på grund af global forsyningsmangel for især fem metaller: lithium, kobolt, nikkel, sjældne jordarter og kobber.

Stigende priser er allerede en realitet

De seneste år er prisen på mange af de materialer og mineraler, som bruges i VE, allerede steget markant. Fra 2020-2021 er prisen på polysilicium, som bruges til solceller mere end firedoblet, stål er steget med 50 procent, kobber med 60 procent, aluminium med 80 procent og glasfiber med 45 procent. Faktisk er prisen på stål steget med 180 procent i forhold til før pandemi-priser ifølge brancheorganisationen WindEurope. Priserne for neodym og dysprosium, som er afgørende i konstruktion af vindmøller, er tredoblet i pris i samme periode.

Prisstigningerne påvirker allerede markedet for vedvarende energi og særligt de aktører, som skal levere både sol og vind blandt andet til Europa. Ifølge IEA har flere amerikanske og europæiske OEMs allerede annonceret prisstigninger på mellem 10-25 procent på VE-ordre som følge af de seneste års prisstigninger på materialer. Store vindmølleproducenter som blandt andet Vestas og Siemens har kraftigt nedjusteret deres økonomiske forventninger.

En stor del af forklaringen på de seneste års prishop skal findes i voksende global konkurrence, men i høj grad også global nedlukning og logistikudfordringer foranlediget af Covid19.

Det kan dog også ses som en klar forsmag på de effekter og konsekvenser, som en øget efterspørgsel på materialer og mineraler til udbygningen af VE vil bringe med sig. Forventningen er således også, at prisstigningerne de kommende år vil fortsætte i takt med at udbygningen af VE accelerer og efterspørgslen på materialer stiger. Blandt andet skriver IEA direkte, at den store vækst i VE-projekter kombineret med den lange leveringstid (gennemløbstid) på nye mineprojekter skaber risiko for mismatch mellem udbud og efterspørgsel, som kan lede til prisstigninger og forsyningsknaphed.

Kritiske materialer på EUs dagsorden

Kommissionen er de seneste år i stigende grad blevet opmærksom på at minimere unionens afhængighed af ressourcer og særligt sjældne jordartsmetaller fra ikke-EU lande, og der arbejdes i unionen direkte for at skabe grundlag for en større grad af selvforsyning af særlige ressourcer.

EU har helt konkret lanceret Critical materials agenda – som blandt andet indeholder en liste (critical materials list – CRM) over de mest kritiske råstoffer og råmaterialer i forhold til regionens forsyningssikkerhed. Første liste kom tilbage i 2011, og den er siden blevet opdateret og udvidet i 2014, 2017 og 2020.

I 2020 publiserede Kommissionen som del af deres arbejde med kritiske råmaterialer rapporten “Raw materials demand for wind and solar PV technologies in the transition towards a decarbonised energy system”, som afdækker stigningen i efterspørgslen på råmaterialer og råstoffer i forhold til en udbygningen af den vedvarende energi svarende til forskellige reduktionscenarier for EU.

Rapporten advarer direkte om, at “EU’s transition to green energy technologies, according to the current decarbonisation scenarios, could be endangered by weaknesses in future supply security for several materials.”

Der står også direkte, at særligt EUs store afhængighed af Kina er er risikofaktor, “som skal tages alvorligt, når man planlægger udbygningen af den vedvarende energi i Europa og arbejder hen imod de langsigtede klimaneutrale mål.”

Kommissionen lancerede i 2020 også den såkaldte European Raw Materials Alliance (ERMA) – som er en industriel alliance målrettet at sikre en bæredygtig forsyning af råmaterialer i Europa. Alliancen samler interessenter på tværs af værdikæder og industrier og arbejder for at skabe forsyningssikkerhed i forhold til sjældne jordartsmetaller langs strategiske værdikæder og industrielle økosystemer.

Opmærksomheden på netop forsyningssikkerhed i forhold til sjældne råstoffer er også direkte adresseret i RepowerEU-udspillet – hvor der direkte lægges op til, at EU vil igangsætte en indsats for at “diversificere sine forsyningskilder” gennem strategiske partnerskaber, herunder via igangværende frihandelsaftaler og ved at forsøge at samle erhvervslivet for at stå bedre i den globale konkurrence om sjældne råstoffer – et konkret eksempel på dette er EU’s ”Solar Industry Alliance”.

Derudover er Kommissionen i gang med at udarbejde den såkaldte Critical Raw Materials Act, som adresserer kritiske råstoffer og opprioriterer cirkulære processer og værdikæder i opbygningen af VE og VE-infrastrukturen, som kan facilitere, at materialer genvindes og genbruges flere gange.

Globalt fokus

EU er ikke alene i sit fokus. I mange andre lande er man også i den grad er i gang med at ruste sig til den stigende ressourceusikkerhed og materialeefterspørgsel i forhold til VE-udbygningen. Blandt andet foreslog den amerikanske præsident Joe Biden i partnerskab med det amerikanske energiministerium i august 2022 at øremærke USD 675 millioner til et program for forskning, udvikling, demonstration og kommercialisering af kritiske materialer. Programmet skal “adressere sårbarheder” i USAs egen forsyningskæde, når det kommer til adgang til kritiske materialer – sårbarhed som er både “en økonomisk ulempe og en hindring for overgangen til ren energi,” hedder det i forslaget.

Ifølge IEA er der brug for langt mere diverse forsyningskæder, hvis omstillingen til klimaneutralitet skal lykkes, og IEA opfordrer direkte lande og regioner til at opskalere investeringer i opbygningen af egne forsyningskæder.

Kigger man på minekapacitet forhold til udvinding sjældne jordartsmetaller, så er der dog endnu ikke meget i gang uden for Kina. Globalt er der ifølge IRENA kun 11 store miner og 7 store forarbejdningsfaciliteter. Ud af de syv faciliteter er de 6 i Kina og en i Malaysia. Nye miner og forarbejdningsfaciliteter er i dag under udvikling i Australien, Canada, Norge, Sydafrika, USA og flere afrikanske lande, men flere af dem spås dog en noget usikker fremtid qua miljøspørgsmål og protester. Kigger man på sjældne jordartsmetaller, så er Kina også storproducent af flere, men også Rusland, Sydkorea, Japan, USA og Europa producere enkelte af dem.

Etablering af europæisk industri

EU-Kommissionen har for at dæmme op for de risici, der ligger i forsyningskæderne til VE, sat fokus på opbygning af en stærkere industri for sjældne jordartsmetaller inden for EUs grænser. Målet er at bane vejen for at egenproduktionen af sjældne jordartsmetaller til udbygning af VE og batterier til elektriske biler styrkes markant. Som del af dette har de lanceret den såkaldte European Raw Materials Alliance (ERMA) som har fået til opgave at forsøge at samle industrielle parter inden for området og styrke værdikæder inden for regionens grænser. Der er i første omgang primært fokus på værdikæder for sjældne jordartsmetaller og magneter, og på den længere bane skal fokus udvides til at omfatte andre kritiske råstoffer og uædle metaller.

European Raw Materials Alliance (ERMA) har identificeret 14 projekter, som potentielt vuderes at kunne danne grundlaget for en europæisk industri for sjældne jordartsmetaller, der er i stand til at levere 20 procent af EU’s efterspørgsel inden 2030 – dog en efterspørgsel, der er baseret på ambitioner for vedvarende energi før RepowerEU udmeldingen.

Et af de områder, hvor man har været i gang de seneste år er på batteriområdet blandt andet ført an af den svenske startup Northvolt, som direkte har et formål om at opbygge en europæisk batteriproduktion til elbiler. Ifølge Kommissionen har den europæiske batterialliance rejst en stor portion offentlige og private investeringer, som burde muliggøre, at op til 80 procent af Europas litiumefterspørgsel kan dækkes af europæiske kilder i 2025.

Nye værdikæder og forsyningskæder

Dertil har EU fokus på at etablere mere sikre og diverse forsyningskæder, så man ikke kun sourcer materialer fra et enkelt land, men derimod har flere lande at importere fra.

Som del af dette lancerede EU gennem Horizon-programmet i august projektet REEsilience, som er en tværnationaæt partnerskab, som fokuserer på at opbygge nye forsyningskæder for sjældne jordartsmetaller, som er afgørende for både vindmøller, sensorer og især elektriske køretøjer.

Tidligere i år indgik EU en aftale med USA om et samarbejde om etablering et såkaldt “early warning” system i forhold til forsyningssikkerhed af sjældne jordartsmetaller i forhold til semiconductors (halvledere) som er essentielle i produktionen af elektriske biler.

Genanvendelse er et must

Et andet fokusområde er at udvikle og styrke genanvendelsen af materialer, som kan genbruges i nye VE-produkter.

I rapporten “Metals for clean energy” påpeges direkte, at genanvendelse efter 2040 kan blive “Europas vigtigste forsyningskilde” i forhold til metaller. Rapporten påpeger dog samtidig, at indfrielsen af det potentiale vil kræve en stor indsats for at opbygge en stærkere og ny genbrugskapacitet. Tal fra EU viser, at i 2019 blev 51 pct. af bærbare batterier solgt i EU indsamlet til genanvendelse, men EU er på vej med deres såkaldte ”battery regulation”, som inkluderer væsentlige stramninger i forhold til at sikre en højere grad af genanvendelse af batterier fra f.eks. lagring og elbiler.

Stærkere genanvendelse er også et fokusområde i EU, blandt andet i EUs solcellestrategi, hvor der står følgende: ”Fra 2025 vil mængden af solcellepaneler, der er udtjent, stige betydeligt. Dette vil kræve sikring af reparationsmuligheder og genanvendelighed gennem design af nyt udstyr og opbygning af et økosystem for effektiv genanvendelse af brugte materialer. Foranstaltningerne til miljøvenligt design af solcellesystemer vil omfatte oplysningskrav om disse aspekter for at fremme bedre produktdesign, der fører til højere energimæssig ydeevne på lang sigt og letter genanvendelse og reparation.”

Det er også et område, som flere VE-aktører har rettet opmærksomheden på. Vi har de seneste år således set flere og flere projekter og udmeldinger, der vidner om mere cirkulær tænkning i industrien – og hvor fokus ligger på at udvikle og styrke genanvendelsesdelen af VE-produkter.

Et område er eksempelvis vingerne af vindmøller, som består af kompositmateriale, og som endnu ikke kan genanvendes. Det er i dag 85-95 procent af vindmøllerne som kan genanvendes, mens de resterende hovedsageligt kompositmaterialer i vingerne fortsat er en udfordring. Vestas har i dag en erklæret ambition om at levere “zero waste” vindmøller i 2040, det samme har Siemens Gamesa. Svenske Vattenfall har meldt ud, at de vil genanvende alle vindmøllevinger i 2030. Der er i dag flere innovationssamarbejder i gang for at finde løsninger på dette, men ikke noget der er bragt til skala. En af de ting, der er under udvikling, er blandt andet et produktpas på vingerne, så genanvendelsesvirksomheder nemt kan se, hvad møllevingen indeholder.

Desuden arbejder man inden for vind med bedre genanvendelse på magneter baseret på sjældne jordartsmetaller. Blandt andet har man i et projekt kigget på genanvendelse af neodymmagneter indsamlet fra vindmøller, hvor man er lykkes med at reproducere nye magnetyper ud af de gamle.

Det er er også omkring 85 procent af solceller, som i dag kan genanvendes, men det er langt fra alle steder, at så meget genanvendes og det sker ofte til mere lavværdi produkter og formål. Der er i dag igangsat flere innovationssamarbejder og initiativer – og så fra virksomhedernes side – mod at forbedre både hvor stor en del der genanvendes og til hvilket formål. Et eksempel er et tysk innovationssamarbejde om bedre genanvendelse af det silicium, som bruges i solceller. Fraunhofer Center for Silicon Photovoltaics CSP og Fraunhofer Institute for Solar Energy Systems ISE har således sammen med den største tyske genbrugsvirksomhed for solcellemoduler, Reiling GmbH & Co. KG, udviklet en løsning, hvor silicium i de kasserede moduler blev genbrugt i industriel skala og genbrugt til at producere nye solceller.

Forbedret materialeeffektivitet

Et andet afgørende område i forhold til at mindske ressourcesårbarheden for udbygningen af VE, er at forbedre materialeintensiteten af både solceller og vindmøller – alt den mængde materiale som bruges til at producere energi.

Irena peger direkte på at det er afgørende for at sikre den grønne omstilling og understreger at der er brug for forskning og støtte til at accelerere processen.

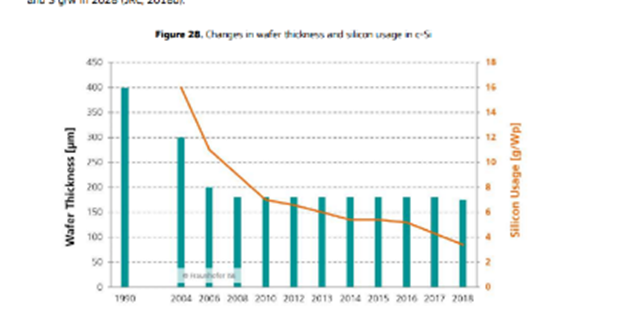

Det er også noget, som producenter af sol og vind har haft økonomiske incitamenter for at udvikle på, og hvor der har været stor fremgang de seneste år. Kigger man specifikt på materialeintensiteten af silicium i solcellepaneler er der de seneste sket drastiske fald. Se figur 3. Og der er tilsvarende forventninger til, at producenterne fremadrettet kan forbedre materialeintensiteten.

Der arbejdes på solcelleområdet meget med udvikling af ultratynde solceller – De såkaldte organiske solceller. Det er blandt andet noget som SDU har gode resultater med. De er tænkt som afløser for de silicium solceller, som er altdominerende på markedet i dag. Og de bruger langt færre materialer. De organiske solceller vejer således kun 500 gram per kvadratmeter – en del mindre end traditionelle siliciumsolcellers vægt på 12 kilo per kvadratmeter. De er dog ikke bragt i skala endnu.

Inden for vind er der flere projekter, som satser på udvikling alternative elektroniske magneter, der baserer sig på andre metaller. Vi har også set helt nye tiltag på VE-området, hvor der arbejdes med helt nye typer af materialer. Blandt andet har Vestas investeret i udviklingen af vindmøller lavet i træ.

Forskning peger desuden på, at forbedringer i levetiden på vindmøller og solceller er en vigtig medvirkende faktor i forhold til at reducere materialeefterspørgslen.

Figur 3. Solceller bruger langt færre materialer

Kilde: https://irena.org/-/media/Files/IRENA/Agency/Technical-Papers/IRENA_Critical_Materials_2021.pdf

Tekstboks: Eksempler på cirkulære, innovations- og forsyningssikringstiltag fra branchen

- Det treårige DecomBlades-projekt etableret i 2021 samler et konsortium af 10 partnere, herunder Siemens Gamesa Renewable Energy, LM Wind Power, Vestas, Ørsted og en række tekniske og akademiske institutioner. Projektet har til formål kommercialisere genanvendelse af vindmøllevinger g opbygge en værdikæde.

- UK-baserede GreenSpur Wind og amerikanske Niron Magnetics er på vej med ny generatorteknologi til havvindmøller, der ikke er baseret på sjældne jordartsmetaller. Den er testet gennem de sidste fem år og er i dag på vej til kommercialisering.

- USA har i partnerskab med blandt andet Australien, Canada, UK, Frankrig, Tyskland, Japan og Sydkorea etableret det såkaldte Minerals Security Partnership (MSP) som i fællesskab arbejder for at sikre “ansvarlige mineralforsyningskæder for at understøtte økonomisk velstand og klimamål.”

- GE Renewable Energy har underskrevet et ikke-bindende aftalememorandum (MoU) med det australske mineraludforskningsselskab, Arafura Resources Limited, om i fællesskab at samarbejde om etableringen af en bæredygtig forsyningskæde for de sjældne jordartsmetaller neodym og praseodym (NdPr).

- GE Renewable Energy har blandt andet indgået et industrisamarbejde med General Motors (GM) med henblik på at sikre forsyninger af kritiske produktionsmineraler, herunder sjældne jordartsmetaller og kobber. som første skridt vil man i samarbejdet arbejde for en amerikansk og europæisk baseret forsyningskæde af magneter, som begge virksomheder kan bruge i fremtiden.

- Renault, Valeo og Valeo Siemens eAutomotive arbejder i et partnerskab for at udvikle en ny elektrisk motor som er produceret uden sjældne jordmetaller. Det vil have store betydning for den samlede efterspørgsel på sjældne jordartsmetaller, hvis elektriske biler ikke i samme grad som i dag i fremtiden vil have brug for de materialer.

- VALOMAG: Projekt der arbejder for bedre genanvendelse af permanente magneter – med fokus på ”short loop recycling”. Projektet er funded af EU og løber fra 2020-2023. Permanente magneter bruges i en række forskellige teknologiske applikationer såsom robotsystemer og husholdningsapparater; de er også essentielle for anvendelser af VE herunder for hybrid-/elbiler og vindmøller. Mere end 85 procent af forbruget af Neodynium (Nd) og dysprosyium (Dy), som er blandt de fem mest sjældne jordartsmetaller, der bruges permanentmagnetindustrien. I 2018 var det kun omkring 1 procent af de magneter, der blev genanvendt – på grund af manglende teknologi, dårlig indsamling og mangle på industri til at understøtte genanvendelsen. Netop de tre barrierer adresseres i projektet, som er et industri- og forskningspartnerskab med 7 syv partnere fra en række forskellige europæiske lande.

- Modvion og Vestas. Gennem deres investeringsfond – Vestas Ventures – investerede Vestas i 2021 i den svenske vindmølleproducent Modvion, som producerer vindmøller lavet af træ og i moduler, hvilket muliggør at et vindmølletårn konstrueres i langt mindre dele, hvilket kan være en fordel eksempelvis under transport. Modvion er aktuelt ved at sætte en 150 meters vindmølle i drift. Forventet levetid af deres trævindmøller er er mellem 25-30 år. Livscyklusemissionerne fra et 110 m højt vindmølletårn af stål er cirka 1250 tons CO2. Et tilsvarende tårn i træ udleder 90 procent mindre, hvilket vil sige omkring 125 tons CO2, ifølge Modvion.