Indledning

Et bredt flertal i Folketinget vil sætte 15,7 mia. kr. af skatteydernes penge på højkant for at få lavet et brintrør til grænsen, og de håber, at det kan åbne et nyt eksporteventyr for grøn brint til Tyskland. Stærke lobbygrupper har længe presset på for at få penge og garantier fra statskassen. Årsagen er, at der ikke findes markedsoperatører, som på rene markedsvilkår vil lægge hånden på kogepladen i forhold til brintrøret. Forliget betyder, at Energinet kan få et statsgaranteret lån på 7,4 mia. kr. til at få bygge den første del af brintrøret, og oveni er staten villig til at give helt op til 8,3 mia. kr. i et driftstilskud.

Regeringen har sammen med SF, Konservative, Radikale Venstre, Enhedslisten og Alternativet store forhåbninger til aftalen. I en pressemeddelelse siger politikerne bag aftalen, at den kan få ”snebolden til at rulle for brint”, og at brinten kan ”gøre Europa grønt og uafhængigt af Putins gas og Mellemøstens olie”, og at ”brintrøret til Tyskland er en nøglefaktor for Danmarks mulighed for at producere og levere grøn energi til det europæiske fællesskab” og mere grøn brint vil ”styrke Europas forsyningssikkerhed og konkurrenceevne.”

Formålene om at gøre Europa uafhængig af fossil import og at levere grøn energi til vores nabolande er ædle, men der er dog en række grunde til at rejse tvivl ved, om dette eksporteventyr kan blive til virkelighed, og at brintrøret en dag kan drives uden statsstøtte.

Grøn brint er ikke en ren energikilde, men tværtimod en energibærer og et feedstock, der er dyrt og svært at transportere.

Den grønne brint skal produceres på elektrolyseanlæg, hvor vand spaltes til brint, H2, og ilt. Siden kan brinten bruges i Power-to-X industrien til at fremstille den næste generation af de såkaldte e-fuels, e-kunstgødning mv. Det kan i teorien udløse en langt større efterspørgsel efter vind- og solenergi.

Man håber på, at jo mere, der skrues op for brintproduktionen – og eksporten af brint – jo bedre bliver den samlede business case for f.eks. mere offshore vind i Nordsøen. Er det en slags win-win model, der kan være med til at accelerere udbygningen med vedvarende energi i Danmark? Det er, hvad bl.a. CIP-fonden har slået til lyd for. I en rapport vurderer de, at Danmark kan få mulighed for at eksportere for omkring 8 mia. kr. i 2030 og med et stigende potentiale til omkring 70-100 mia. kr. årligt.[1]

Et andet studie af Deloitte, der er betalt af gasindustrien i EVIDA, har anslået, at den samfundsøkonomiske gevinst over 40 år vil være op imod 16 mia. kr., og at hver investeret krone i brintinfrastrukturen giver en samfundsøkonomisk gevinst på 1,98 kr. Deres estimater for udgifterne til brintrøret er dog langt under andre studier.[2]

Energinet har også lavet et feasibility studie, hvor man vurderer, at der måske kan opnås en samfundsøkono-misk gevinst på mellem 30-75 mia. kr. frem til 2060 ved at etablere jysk brintinfrastruktur sammenlignet med en situation uden brintinfrastruktur.[3] Der er betydelig usikkerhed om det økonomiske skøn, understreger rapporten dog.

Energinet vurderer endelig, at “gevinsten ved etablering af brintinfrastruktur tilfalder primært el- og brintproducenterne, mens nationale forbrugere af brint til ammoniakproduktion og de danske elforbrugere vil skulle betale en lidt højere pris.” Det vil med andre ord sige, at en del af regningen ender hos elforbrugerne.

Stærke industriinteresser har længe ført en intens lobbykampagne for at få staten til at give lånegarantier og anden statsstøtte til etablering af brintrøret. I september 2023 kom en række store erhvervsaktører – herunder Brintbranchen, Dansk Industri, Dansk Erhverv, Green Power Denmark, Copenhagen Infrastruktur Partneres, Ørsted, Total Energies og flere andre udviklere med en række fælles anbefalinger, hvor de efterlyste en statslig lånegaranti, en statslig underskudsgaranti og eventuel direkte statsstøtte til en ny brintinfrastruktur. Med det seneste politiske forlig har de i vid udstrækning fået deres ønsker opfyldt.

Men i virkeligheden er der en række fundamentale udfordringer og risici, som kan få kæden til at hoppe af, og gøre brintrøret til Tyskland til et dyrt og risikabelt eksperiment, hvor pengene med fordel kunne være brugt langt mere omkostningseffektivt og med større klimaeffekt til andre formål. Derfor har vi Rådet for Grøn Omstilling udarbejdet dette notat.

Brintprognoser er alt for urealistiske

RGO har analyseret EU-landenes fremtidige brintbehov, og vi vurderer, at efterspørgslen efter grøn brint efter alt at dømme bliver langt lavere end forudset af Europa-Kommissionen og andre nøgleaktører. (Se side 4) Kommissionens forventninger til, hvor hurtigt og hvor meget den grønne brintproduktion og -distribution kan skaleres, er ikke realistiske at nå.

Den grønne brint er langt dyrere at fremstille, og priserne vil næppe falde så meget i fremtiden, som tilhængerne håber på.

Brintøkonomien og dens business case er udfordret af, at brinten giver langt højere energitab end direkte elektrificering med grøn strøm. Det kan føre til højere omkostninger i fremtidens energisystem. Hvis man satser for hårdt på grøn brint – på bekostning af billigere grøn strøm fremstillet med sol- og vindenergi – vil det øge de samlede energiomkostninger, og dermed svække Europas konkurrenceevne.

Kort sagt: Det er tvivlsomt, at der kan skabes en robust business case for eksport af grøn brint til Tyskland. Så når den danske stat garanterer lån og mulig driftsstøtte til etablering af et brintrør til Tyskland, sker det med betydelig risiko for, at pengene ikke tjenes ind igen.

EU-Kommissionens prognoser inkluderer stadig en del brint til varmesektoren og vejtransporten. Det vil dog være alt for dyrt i forhold til direkte elektrificering og virker ikke realistisk. Desuden vil efterspørgslen efter brint fra en række af de tunge industrier heller ikke blive så stor som forventet, da flere og flere satser på direkte elektrificering, der er langt billigere. Desuden er over halvdelen af EU-landenes brintforbrug i dag knyttet til raffinaderierne, der vil blive kraftigt reduceret i takt med udfasningen af fossile brændsler.

I fremtiden vil kunstgødning, kemikalier, ammoniak, metanol og e-fuels være væsentlige aftagere af grøn brint. Men meget taler her for, at brintproduktionen og fremstillingen af e-fuels, e-ammoniak, kemikalier mv. vil være lokaliseret de samme steder, da det er dyrt at transportere brint over lange afstande.

Danmark bør også bygge elektrolyseanlæg til fremstilling af grøn brint og fremstille e-fuels og e-ammoniak, hvilket vil øge efterspørgslen efter grøn strøm fra vind- og solenergi i de kommende år. Men som denne analyse viser er det stærkt tvivlsomt, at der kan skabes en solid økonomisk business case i eksport af grøn brint via et brintrør til Tyskland.

Derimod vil Danmark i takt med udbygningen af det europæiske transmissionsnet, kunne sende stadig større del af sin grønne strøm til Tyskland og andre EU-lande, hvor også lokale fabrikker kan få gavn af den. Det kan herunder være til fremstilling af brint på lokale fabrikker, der hvor den skal bruges.

Beslutningen om at give statsstøtte og lån til brintrøret er reelt en opportunity cost, da man kunne have opnået meget større klimaeffekt for færre penge, hvis staten alternativt havde givet lån og driftsstøttegarantier til f.eks. varmepumper, elektrificering af industrien og andre energispare-teknologier. Man kunne også have givet ekstra incitamenter til batteri- og varmelagre, der er vitale for opbygningen af en mere resilient dansk el- og varmeforsyning i fremtidens energisystem, der skal frigøre sig helt fra de fossile brændsler.

Hvis politikerne alligevel vil give tilskud til udvikling af grøn brint, taler meget for, at det er bedre at opbygge stærke lokale industriklynger, hvor man samler produktionen af grøn brint og samme sted, og der fremstiller e-ammoniak til landbruget eller PtX-brændstoffer til fly og skibe. Produkter herfra kan billigt transporteres til forbrugere i udlandet med skib, tog eller lastbiler. Brintrøret til Tyskland er en usikker og omkostningstung investering i et projekt, hvor der næppe er tilstrækkelig mange købedygtige forbrugere i den anden ende.

Et statsstøttet brintrør lever samlet set heller ikke op til klimalovens målsætning om at skabe en omkostnings-effektiv grøn omstilling, da andre investeringer havde sikret større klimagevinster for færre penge.

Lad os dykke dybere ned i, hvad der er de største udfordringer for det ambitiøse projekt med brintrøret.

Her er ti centrale udfordringer:

1. El er meget mere effektivt end brint

Helt grundlæggende kan grøn brint ikke konkurrere med direkte elektrificering i mange af de anvendelser, hvor EU Kommissionen m.fl. venter stigende forbrug. Det skyldes både et stort energitab ved konvertering af el til brint og væsentlig lavere virkningsgrader i slutanvendelser ift. teknologiske alternativer drevet direkte af grøn strøm. For hver kWh grøn strøm, man skal bruge til at lave brint via elektrolyse, kan man i mange slutanvendelser få mindst få tre gange mere effekt ud at bruge strømmen direkte.

Elbiler har typisk en energieffektivitet på 75-90 pct., mens brintbiler ligger nede på 25-33 pct. Varmepumper drevet med grøn strøm er mindst 5,5 gange så effektive, som hvis man fremstiller og bruger grønt brint i varmeforsyningen. Hvad er konsekvensen af det? Det kræver 5,5 gange flere vindmøller at fremstille elektricitet, hvis man vælger brint frem for varmepumper i varmeforsyningen.

Selv ved de mest optimistiske fremskrivninger og forventninger til den grønne H2 læringskurve vil den i pris ikke kunne konkurrere (se pkt. 2) med sol- og vindenergi, batterier eller varmepumper i energisystemet, endsige bruges i varmeforsyningen eller vejtransporten. Rent energiøkonomisk er der intet, der gør det rationelt at satse på grøn brint frem for direkte elektrificering i de nævnte slutanvendelser.

Der findes dog slutanvendelser, hvor der næppe er gode alternativer til brint jf. pkt 10.

2. Grøn brint er dyr at fremstille og transportere

I dag er det kun 1 pct. af over 1600 potentielle grønne brintprojekter, der er kommet videre fra de indledende og undersøgende faser til en reel investeringsbeslutning. Årsagen er for høj pris, og derfor er der så få virksomheder, der står klar til at aftage den grønne brint. Er de afhængige af brint, som f.eks. kemiindustrien, vil det i mange år frem være økonomisk fordelagtigt for dem at købe fossil brint. Den fossile brint er 3-4 gange billigere end grøn brint, der koster mellem 5,3-13,5 euro/kg.4

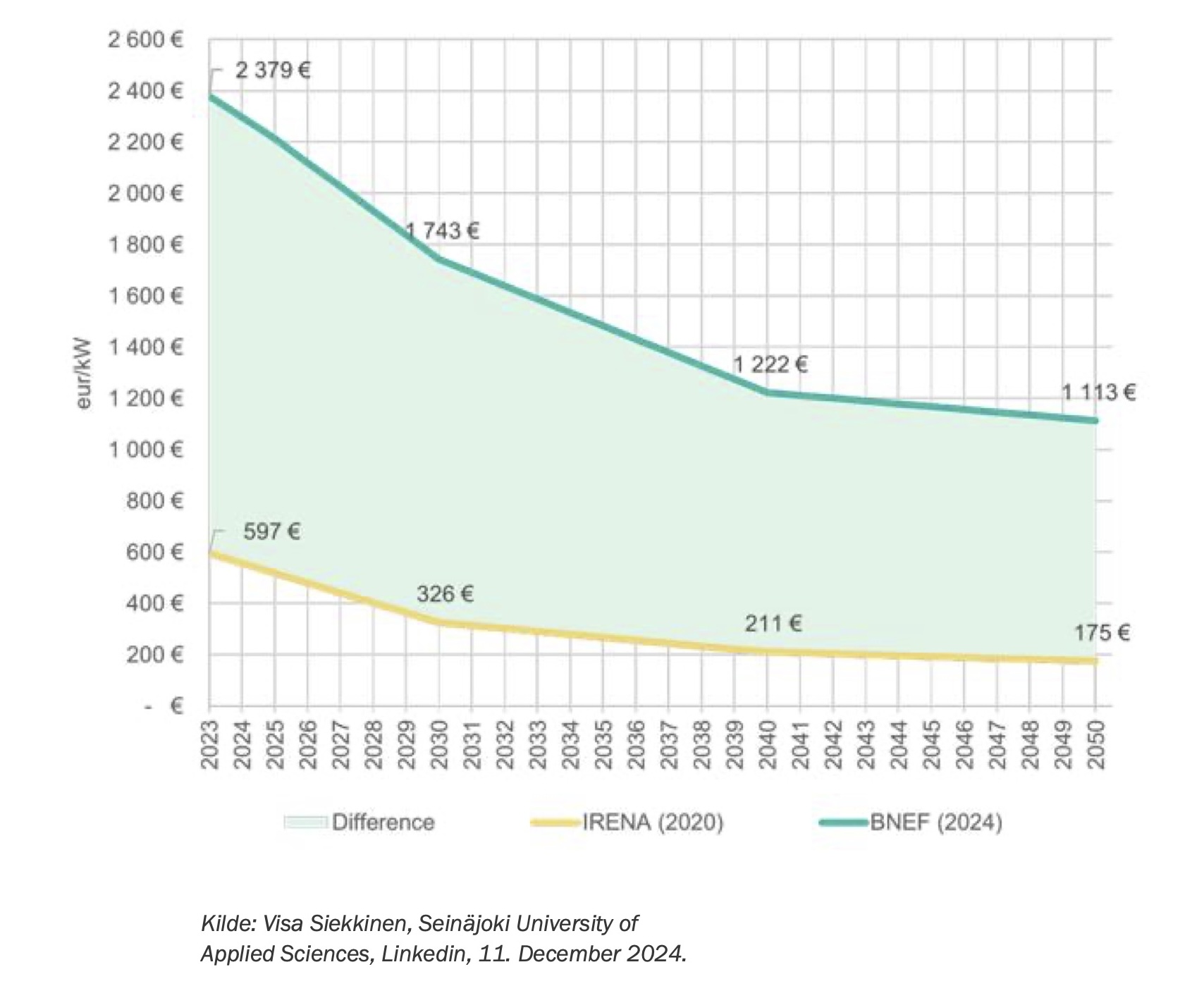

Bloomberg NEF kom i december 2024 med et nyt prisestimat for fremtidens priser på grøn brint, hvor de bl.a. har taget højde for, at priserne på elektrolyseanlæggene har vist sig at flere gange dyrere end tidligere antaget. Selv i 2050 ventes prisen på grøn brint fra Spanien – der vurderes til at være det mest optimale sted at lave grøn brint i EU qua de store sol- og vindressourcer – at ligge på knap 2,8 euro/kg. I Nordsølandene ventes priserne være noget højere.

En ny realisme er ved at brede sig i det hypede brintmarked, og Bloomberg analysen er endnu et vidnesbyrd. Det er samtidig et markant opgør med den overdrevne prisoptimisme, som både det Internationale Energi Agentur (IEA) og agenturet for vedvarende energi (IRENA) tidligere givet udtryk for, og som danske og europæiske beslutningstagere har lænet sig op ad. IRENA har tidligere hævdet, at prisen på grøn brint måske kunne drives helt ned under 2 euro/kg allerede i 2030, og helt ned til 1 euro/kg i 2040, men intet tyder på, at deres antagelser om teknologiens læringskurve og prisfald holder. Bloomberg NEF vurderer, at priserne for grøn brint i det globale marked i 2050 vil være mellem 1,5-4,8 euro/kg – hvor det kun er Indien og Kina, der kan levere de billigste priser.

Energieksperten Michael Barnard mener dog stadig, at prisen for grøn brint i 2050 meget vel kan blive en del højere, dvs. 5,7-7,6 euro/kg.

Systemomkostningerne til brintelektrolyse ser også ud til at blive markant højere end hidtil antaget. Bloomberg har analyseret 52 konkrete projekter, og de vurderer, at prisen i 2050 vil være 1113 euro/kW – dvs mere end seks gange højere end IRENA´s skøn. Se figur 1.

Energistyrelsen regner i deres teknologikatalogi derimod med, at omkostningerne i 2050 kan nå ned omkring 300-500 euro/kW, men det er to til tre gange lavere end estimatet fra Bloomberg NEF.

Energistyrelsens teknologikatalog for transportomkostningerne ser også ud til at anvende ret optimistiske tal for, hvad det koster at transportere brint over længere afstande. Prisen for at transportere et kg. brint over 1000 kilometer kan iflg. dem komme helt ned på

0,165 euro, hvor det Internationale Energiagentur regner med en pris på 0,59 euro – det vil sige tre en halv gange mindre.

En af de helt centrale forhindringer – i forhold til at få opskaleret markedet for grøn brint, og at få drevet priserne ned – er, at der i dag slet ikke findes noget marked for grøn brint, hvor der er klare prissignaler. Faktisk er det ikke ret meget brint – heller ikke den fossile – der handles på markedet. I Europa produceres trefjerdedele af brinten af de selvsamme virksomheder, der bruger den. Se punkt 7.

Brint-elektrolyse, kapitalomkostninger euro/kW

-IRENA vs Bloomberg NEF

3. Fysiske udfordringer

Ved produktionen af brint kræves mio. af liter ultrarent vand til at spalte vand til brint og ilt. Der skal bruges 9 liter ultrarent vand til at fremstille 1 kg grøn brint, og samlet set går op imod 20-30 liter til at lave så meget ultrarent vand. Men det er relativt enkelt at afsalte havvand, hvorfor det ikke en reel forhindring. Det kan føre til lidt højere energiforbrug, men det udgør kun en marginal del af al den energi, som et elektrolyseanlæg sluger. Det høje energiforbrug og energitab er store udfordringer for den grønne brint. Der skal bruges 49-58 kWh strøm til at fremstille 1 kg grøn brint – og det sætter sig i prisen.

De traditionelt anvendte elektrolyseteknologier har relativt høje energitab ved konvertering af el til brint. Alkalinske elektrolyse anlæg har et energitab mellem 18 og 38 pct. og for Proton Exchange Membrane anlæg ligger tabet mellem 18 og 33 pct. Solid Oxide anlæg har højere el-virkningsgrad, men de kræver høje temperaturer på omkring 700 grader Co som også vil kræve energitilførsel.

Der er dog en reel en termodynamisk udfordring ved at skalere brintproduktionen og transportere den over lange distancer. Brint er verdens mindste molekyle, og selv om dets kalorieindhold er tre gange højere end i fossil gas pr. kg., er brintens energiindhold per volumenenhed tre gange mindre end naturgas ved atmosfærisk tryk. Så for at få den samme mængde energi ud af det, skal man transportere og opbevare tre gange så stor volumen brint, som hvis det var naturgas.

Samtidig skal man bruge en del ekstra energi til at komprimere den. Man kan også sige det på en anden måde: Det er tre gange så energikrævende at transportere brint som gas. Og over en 30 års periode vil man iflg. energieksperten Paul Martin fra Spitfire Research mindst tabe 10 gange så meget energi ved at transportere brint over lange afstande, som hvis man sender grøn strøm gennem højspændingsledninger. Det vil alt andet lige påvirke prisen.

En række studier – bl.a. de førnævnte rapporter fra CIP-fonden og Energinet, såvel som Det Internationale Energiagentur – lægger dog alligevel til grund, at det er billigere at transportere brint via rør over lange afstande end at sende el gennem transmissionsnettet.

Det er der delte meninger om. Energieksperten Michael Liebreich er stærkt skeptisk overfor de analyser, der hævder, at det er billigere at transportere brint via rørledninger over lange afstande. I følge ham vil det være cirka tre gange så dyrt at sende brint via rørledninger som at sende el via transmissionsledninger.

En række af de mere optimistiske analyser medregner ikke de ekstra udgifter til at fremstille og distribuere 3-5 gange mere vedvarende energi til at lave brint frem for at bruge el direkte i en række af de centrale anvendelser.

Et uafhængigt forskningsstudie har undersøgt, hvilke former for transmission af energi, der er bedst og billigst over hvilke afstande og forskellige størrelser af projekterne. Studiet sammenligner transport af hhv. El i jævnstrømskabler (HVDC), komprimeret brint i pipelines, flydende brint i skibe, og brint konverteret til ammoniak. Forskerne konkluderer, at el-transmission via “dedikeret HVDC er i øjeblikket den økonomisk mest attraktive option for mellemlange afstande” – dvs. ”fra 200-2000 km afhængig af elektrolysekapaciteten”.[5]

Når de laver en følsomhedsanalyse for diskonteringsraten, omkostningerne for HVDC vs. brintrør, og lokalt installeret flydende brintlagre, når de til den konklusion, at ”HVDC vil blive den foretrukne teknologi til at understøtte energitransmissionen for grøn brint produktion over et bredt spektrum af afstande og volumenstørrelser”.

Et centralt argument for at skalere produktionen af grøn brint op er, at det kan erstatte den fossilt fremstillede brint. Og det er en vigtig opgave. Men selv den fossile brint fremstilles næsten altid lokalt – og i reglen af de virksomheder, der selv skal bruge dem. Det er derfor et åbent spørgsmål, om der kan skabes en business case for at transportere grøn brint over lange afstande, når den i forvejen er 3-4 gange dyrere end fossil fremstillet brint? Den næste udfordring er, om efterspørgslen også vil være høj nok til at skabe den store produktions-kapacitet, som kan gøre driften af et brintrør rentabel?

4. Vækstprognoserne holder slet ikke

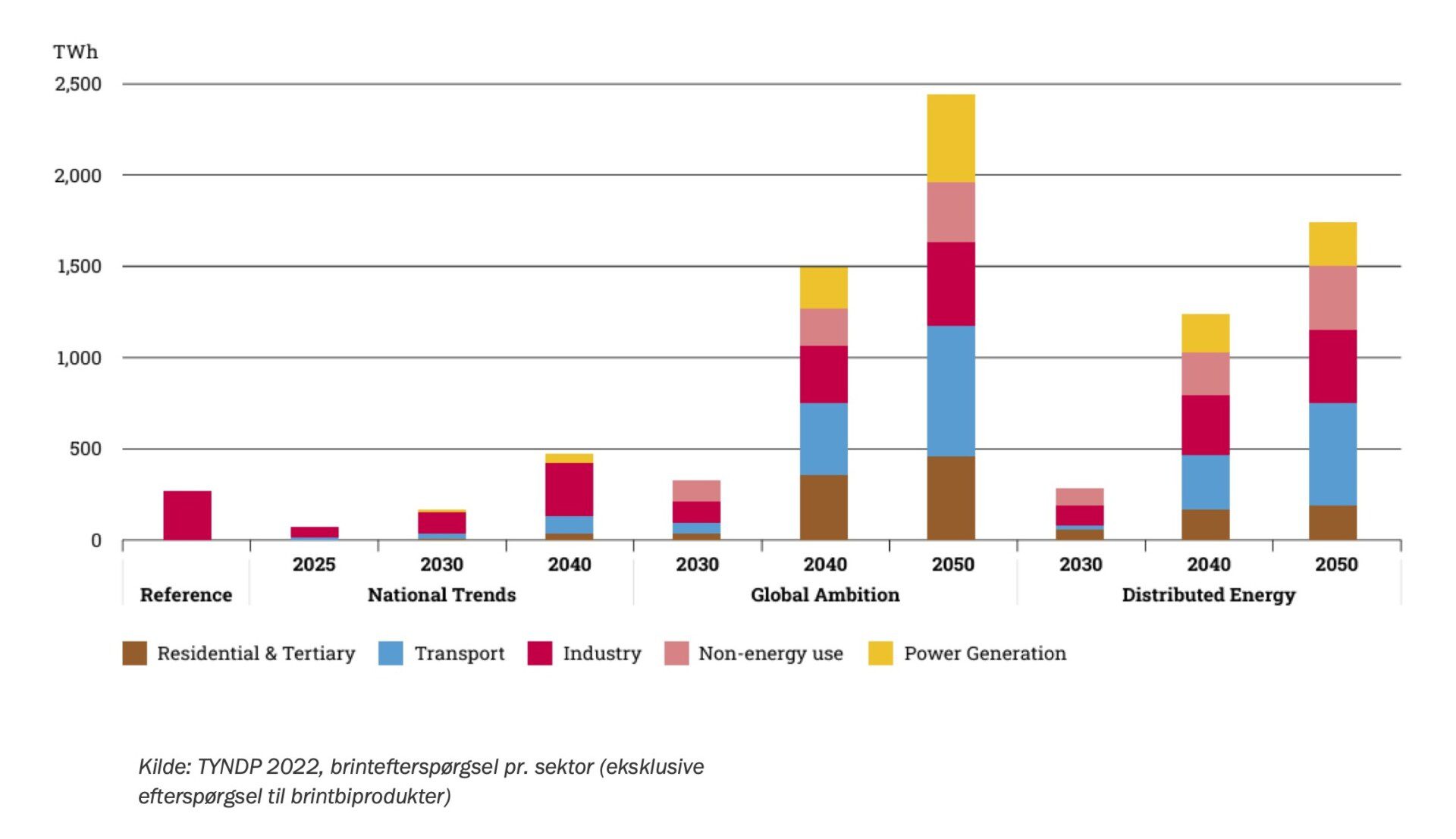

De officielle brintprognoser ser ud til at være stærkt oppustede. Energistyrelsens forventning til fremtidens efterspørgsel efter brint er næppe realistisk. I Klimafremskrivning 2024 har man lavet en fremskrivning på basis af de europæ–iske systemoperatørers TYNDP 2022-tal for brintefterspørgslen i et scenarie kaldet for Distribueret Energi. Se figur 2. Ud fra det, når man frem til, at Danmark frem mod 2050 skal anvende op imod 130 TWh el om året til at fremstille grøn brint via elektrolyse – det vil føre til mere end en firedobling af Danmarks nuværende elforbrug på 36 TWh. Men TYNDP22 tallene er efter alt at dømme alt for høje.

TYNDP-scenariet Distribueret Energi forventer, at EU-landene i 2040-2050 vil bruge omkring halvdelen af det estimerede brinten til opvarm-ning af bygninger og i den tunge vejtransport, selv i nogle personbiler og til fremstilling af el. I scenariet Global Ambition er det endda endnu mere. Hele 11 pct. af alle person-biler og 28 pct. af lastbilerne drives med brint i 2050, hvis man skal tro TYNDP-scenariet Distribueret Energi. Men det er meget, meget usandsynligt.

De elektriske alternativer i form af varmepum-per er langt billigere til rumopvarmning og lavtemperaturvarme i industrien. Enhver, der følger den igangværende batterirevolution, vil vide, at også den tunge vejtransport vil køre på el i fremtiden. Rent økonomisk er der heller intet, der taler for, at grøn brint vil blive brugt til fremstilling af el på kraftværkerne.

Der vil stadig være en efterspørgsel efter non-energi brug i industrien til fremstilling af kemika-lier og ammoniak til kunstgødning, men det er næppe sandsynligt med over en fordobling fra 2030 til 2040. Derudover kommer øget efter-spørgsel efter brint til e-fuels til sø- og luftfarten.

TYNDP-2024 regner med, at EU-landene i 2040 skal bruge cirka 750 TWh el til at fremstille brint til e-fuels til sø- og luftfarten. Men selv hvis man tager det med, vil den samlede efterspørgsel efter el til brintfremstilling næppe ligge over 1000 TWh i 2040.

Når det qua batterirevolutionen formentlig lykkes at elektrificere flere fly på korte og mellemlange ruter, samt en del af den kystnære søtransport, vil efterspørgslen efter disse brintbaserede e-fuels næppe stige så meget som forventet, og måske endda begynde at aftage. De senere års udvikling indikerer, at direkte elektrificering ofte er billigere, hvor den fysisk kan lade sig gøre.

På samme måde vil industrien med stor sandsynlighed også efterspørge mindre brint end disse TYNDP-scenarier antager. Forskningsstudier viser, at op til 99 pct. af procesenergien i Europas industri kan elektrificeres.[6]

I flere år har det været antagelsen, at de tunge og energikrævende industrier, ikke kunne elektrificeres, og at der derfor vil være en efterspørgsel fra dem efter grøn brint. Men gennem teknologisk innovation ser vi i disse år flere og flere højtemperaturvirksomheder gå over til elektriske løsninger.

I efteråret droppede stålgiganten Arcelor-Mittal et projekt med grøn brint til stålproduktionen – via den såkaldte DRI-proces. Og den tyske stålindustri har i januar 2025 bedt om at få udskudt deres deadlines om at bruge større mængder grøn brint.

Hvorfor? Fordi prisen er for høj, og det kan true konkurrenceevnen, hvis man satser for hårdt på grøn brint. Stål baseret på elektrisk smeltning af skrottet jern og stål har allerede længe udgjort en betydelig del af EU´s stålforbrug. I takt med elproduktionen overgår til sol, vind og a-kraft bliver denne stål næsten CO2-fri.

Men brint er dog langt dyrere end fossil gas eller metangas til de sidste procenter af ny stål, der stadig fremstilles i traditionelle højovne.

Analysehuset Rystad vurderer, at CO2-kvote-prisen skal øges helt til 500 euro pr. ton CO2 for at gøre den grønne stål konkurrencedygtig med stål fremstillet ved brug af fossile brændsler. Pt. er kvoteprisen ca. € 80/ t CO2. Samtidig kan vi se, at flere og flere stålvirksomheder begynder at investere i elektriske lysbueovne. I 2023 gik hele 43 pct. af investeringerne til det.

Flere og flere af de tunge industrier, selv med høje temperaturer op til 1500-2000 grader Celsius, vil blive elektrificeret i de kommende år, fordi det er teknisk muligt. For mange anvendelser vil det også være økonomisk attraktivt, fordi der er så store gevinster ved højere energieffektivitet. Kort sagt: De tunge industrier, der satser på grøn brint, risikerer at tabe i konkurrencen med de nye innovative virksomheder, der går all-in på elektrificering.

Figur 2: Brint efterspørgsel i EU-27, TWh

5. EU-mål trænger til realitetstjek

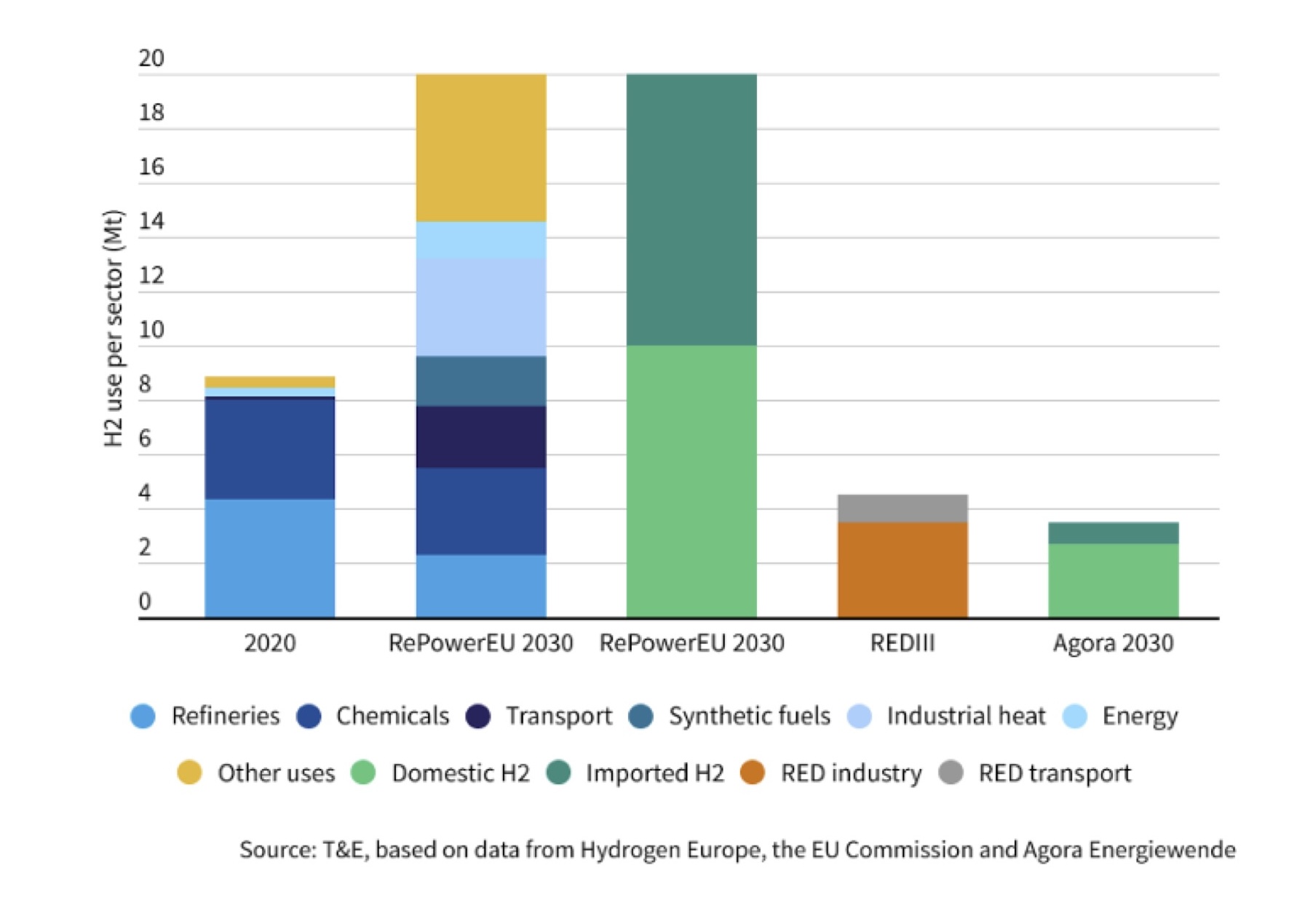

Det er næppe sandsynligt, at EU-landene kommer til at efterspørge 10 mio. ton grøn brint i 2030 og samtidig vil importere 10 mio. ton brint fra andre lande, sådan som det fremgår af RePowerEU-planen. Denne plan blev vedtaget under energikrisen i 2022, som var udløst af Ruslands krig i Ukraine. Men der var ikke lavet nogen impact assessment fra Kommissionens side, inden målet blev fastsat.

I sommeren 2024 kaldte den europæiske revisionsrapport disse mål for ”overdrevent optimistiske” og påpegede, at målsætningen er lavet uden ”robuste analyser”.’ Revisionsretten har efterlyst et grundigt realitetstjek.[7]

For at fremstille 10 mio. ton grøn brint i 2030, som angivet i RePower EU-planen, skal der først opbygges en samlet elektrolysekapacitet på 100 GW i 2030. Men ved udgangen af 2023 var der kun 216 MW elektrolysekapacitet til grøn brint i EU-landene – dvs. ikke meget mere end to promille af, hvad der er målet om blot fem år.

Da prisen på elektrolyseanlæg er steget siden 2022, og flere planlagte projekter er aflyst. Meget få er nået frem til en endelig investeringsbeslutning. Så intet tyder på, at målet er opnåeligt. Så langt fra.

En række uafhængige analyser har vist, at Europa-Kommissionens målsætning er alt for høj. Både tænketanken Agora[8]og Transport & Environment, såvel som energieksperten Michael Liebreich har vurderet, at EU-målene er helt urealistiske. Se figur 3.

Som figuren illustrerer, vurderer Agora, at EU-landene kun får brug for under en femtedel af den mængde brint, som Europa-Kommissionens RePowerEU plan lægger op til frem mod 2030.

Det er næppe heller ønskeligt. Til fremstilling af 10 mio. ton grøn brint i 2030 kræves mindst 500 TWh strøm, eller mere end det samlede el-forbrug i Frankrig eller i Tyskland. Det er også mere end den strøm, alle vindturbiner i EU27 fremstillede i 2023.

Med andre ord: Hvis man vælger en så vækstorienteret brintøkonomi, som Kommissionen lægger op til, kræver det enorme mængder af ren vedvarende energi, der med større klimaeffekt kunne være brugt til at udfase fossile brændsler.

Risikoen er med andre ord, at man udskyder den dag, hvor Danmarks og resten af EU´s energiforbrug bliver fossilfrit. Ud fra et klimahensyn er det fornuftigere at begrænse det samlede brintforbrug til de formål, hvor der ikke findes andre mulige løsninger til at fjerne fossile brændsler. Ved at yde statsstøtte til brint risikerer Danmark at forvride markedet til fordel for brint frem for direkte elektrificering.

Mio. ton H2, 2030

6. En del brint bliver overflødigt

Meget taler for, at vi måske slet ikke skal bruge så meget brint i fremtiden. Hvorfor det? Lad os tage et kig på tallene. Globalt forbruges op imod 120 mio. ton brint om året, hvor af 2/3 er ren brint, og en tredjedel er blandet med andre gasser.[9] Stort set alt verdens brint (over 99 pct.) er fremstillet med fossile brændsler. Ca. 42 pct. af verdens brint bruges i dag i raffinaderierne til at fjerne svovl fra benzin- og diesel (hvilket begrænser syreregn) og til at opgradere tunge olie fraktioner til lettere fraktioner med større salgsværdi. Ca. 37 pct. bruges til at lave kunstgødning og resten går til fremstilling af metanol, kemikalier, plastik, samt i andre industrielle processer (f.eks. i stålproduktion).[10]

I takt med at de fossile brændsler fortrænges, og der opbygges et emissionsfrit energisystem uden fossil energi, vil op mod 42 pct. af det globale brintforbrug brugt i olieraffinaderier i princippet blive overflødigt.

Hvad så med EU, hvor brinten står bag cirka 2 pct. af unionens samlede energiforbrug? I EU blev der i 2023 brugt 7,2 mio. ton brint, og 99,7 pct. af den er fremstillet med fossil energi. Hele 4,2 mio. ton blev anvendt i raffinaderierne – dvs. 58 pct. af det samlede brintforbrug.[11] Og 26 pct. af brinten i EU-landene går til at fremstille ammoniak, hvor størsteparten bruges til kunstgødning. Og resten er til fremstilling af kemikalier, plastik og andre formål.

I omstillingen til et fossilfrit energisystem med el-mobilitet vil raffinaderiernes forbrug falde hurtigt. Omvendt kan en stigende produktion af e-fuels og e-ammoniak med grøn brint måske holde hånden under noget af efterspørgslen.

7. Brint fremstilles lokalt i dag

Det meste af verdens brint eksporteres slet ikke, så drømmen om et nyt eksporteventyr for brint bygger mere på en politisk vision end den aktuelle virkelighed. Verdens brintproduktion er stærkt lokaliseret i dag. Kun 8 pct. af brint sendes via rørledninger, og det sker i reglen i geografisk afgrænsede områder, fordi det er dyrt, svært og risikabelt at transportere brinten over lange afstande.

I dag er 77 pct. af al brint i Europa er i dag fremstillet af de samme virksomheder, som selv skal bruge den. Det fremgår den seneste statusrapport fra ACER (november 2024), der også påpeger, at handel med brint i dag ”er begrænset”. Reelt er det meste af brint–produktionen lokaliseret i de medlemsstater, hvor den industrielle efterspørgsel er størst (dvs. fra petrokemiske virksomheder). Verden har i dag ca. 5000 km brintrør (og 60 pct. af dem ligger i USA), hvor de fleste opereres i stærkt afgrænsede industriområder. Til sammenligning findes over 3 mio. kilometer naturgasrør i verden, hvilket også afspejler, at det rent fysisk er meget nemmere at transportere naturgas over lange afstande.[12]

Det er ikke så let at transportere brint via lange rørledninger, og af hensyn til sikkerheden skal brinten komprimeres og ofte blandes op med en større andel gas for at blive sendt via eksisterende naturgasrør. Og disse skal forstærkes for at undgå lækage.

Kommissionen har åbnet op for at blande grøn brint med andre former for low-carbon brint, herunder blå brint og sende det via opgraderede gasledninger. Håbet er, at man hurtigere kan skalere brintmarkedet, men problemet er, at man dermed risikerer at levetidsforlænge den fossile gas med brædder ind i fremtiden.

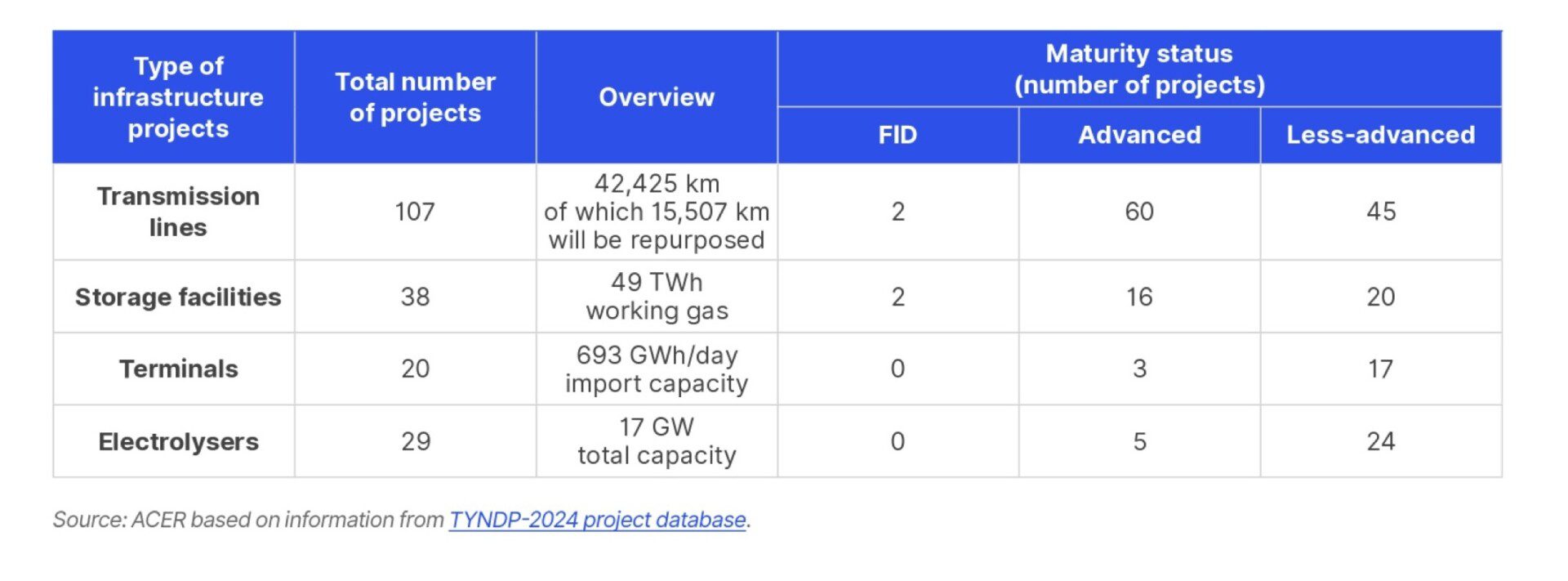

Der er mange, der for tiden udsteder løfter om at ville starte brintproduktion og lave en transmissionsnet for transport af brint. Men problemet er, at da der ikke findes et reelt marked med en klar prisdannelse, er det også svært at skaffe private investorer, der vil lægge hånden på kogepladen. Af 107 annoncerede projekter for transmission af brint i EU og Norge er det kun to, der har nået den endelige investeringsbeslutning (Final Investment Decision, FID). Se figur 4 Resten er stadig mere varm luft end klar business.

Desuden overses i en del analyser, at en stor del af brintbehovet går til produkter, som billigere kan produceres lokalt på steder med billig VE, som derefter kan transporteres til slutbrugerne. Fx. Kan tysk forbrug af kunstgødning eller ammoniak til kunstgødningsproduktion let produceres i Danmark og herefter sendes til Tyskland billigere end ved at transportere brinten derned. Det samme gælder metanol, hvor der allerede er etableret dansk produktion.

8. Dansk brint kan få svært ved at konkurrere

Hvis man med statsstøtte alligevel får etableret et brintrør til Tyskland, vil dets rentabilitet afhænge af, at der er stor efterspørgsel fra Tyskland. Det er der ingen garanti for. Så længe CO2-afgifterne ikke hæves markant for fossile brændsler, eller EU laver skrappere fortræng-ningskrav, der tvinger virksomhederne til at erstatte fossil brint med grøn brint, vil det håbefulde erhvervseventyr næppe rulle.

Som nævnt under punkt fire vil efterspørgslen efter brint formodentlig blive meget lavere end hidtil antaget. I Tyskland står raffinaderierne f.eks. bag cirka halvdelen af den nuværende brintefterspørgsel, men raffinaderiernes behov vil falde i takt med et faldende olieforbrug.

I den tyske regerings brintstrategi har man også givet en prominent rolle til import af ”blå brint”, der er fossil brint med CO2-fangst. Men da blå brint er cirka halvt så dyr som den grønne brint, er der betydelig risiko for, at den konkurrenceudsatte tyske industri i større omfang vil vælge blå frem for grøn brint.

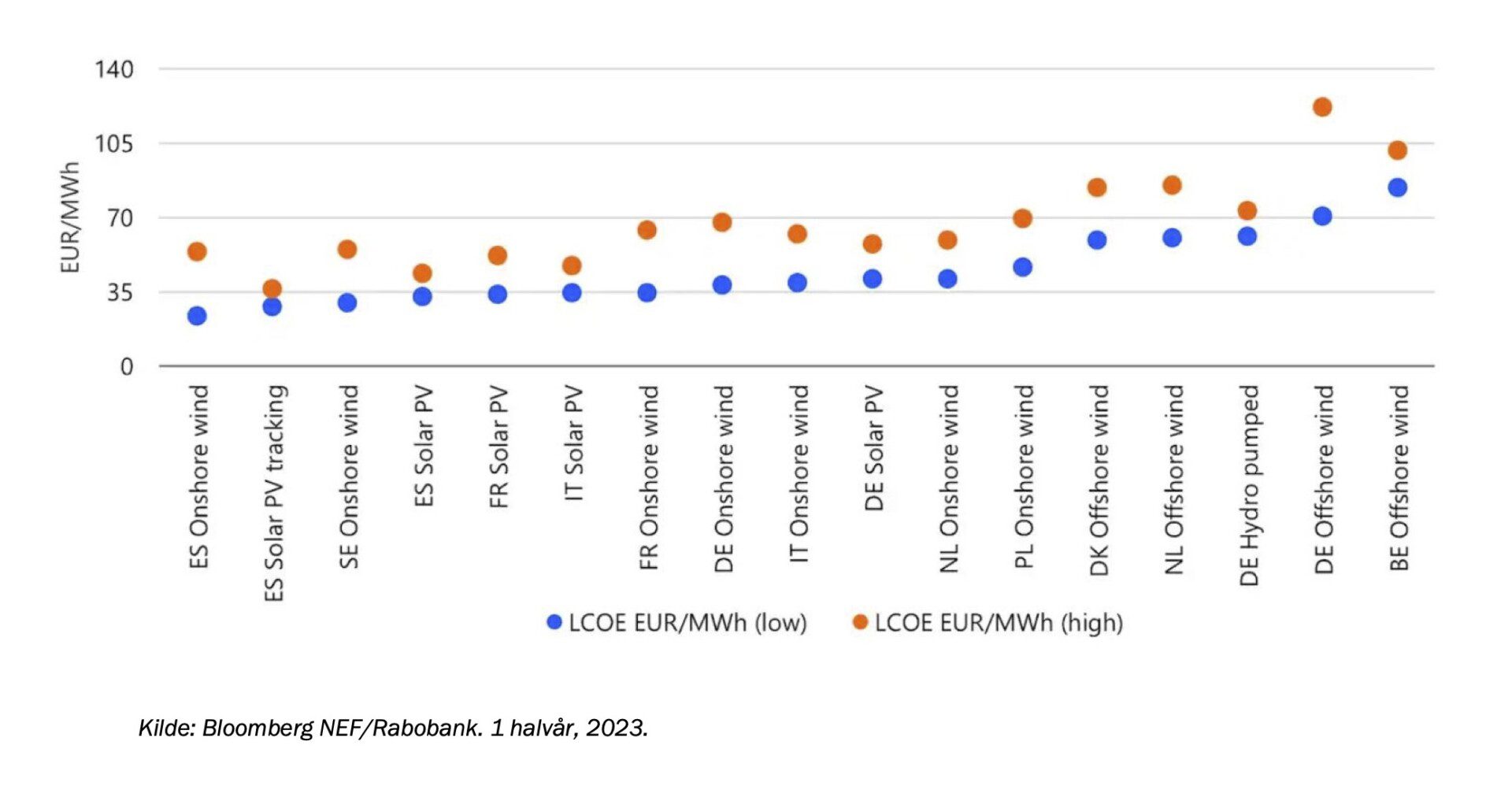

Men der er også den udfordring, at Danmark måske slet ikke kan konkurrere med andre nationer – på markedet for grøn brint. 40-60 pct. af prisen på grøn brint bestemmes af elpriserne, og her kan Danmark måske få svært ved at konkurrere, som det ser ud nu. Se figur 5.

To centrale spørgsmål bør stilles, før man binder statslige midler til driftsstøtte af brintrøret, er: a) Hvorfor skal danske skatteydere være med til at stimulere et brintforbrug i Tyskland med statsstøtte – når meget tyder på et langt lavere brintforbrug end tidligere forventet? b) Hvorfor vil tyskerne i fremtiden købe brint fra Danmark, hvis de kan få deres behov dækket billigere ved import af brintholdige produkter som ammoniak, kunstgødning og metanol fra andre lande med billig VE-strøm? Import af brintholdige produkter vil spare transportomkostningerne og energitab ved at importere brint fra udlandet, hvilket alt andet lige giver en bedre business case for de kemifabrikker og gødningsfabrikker i Tyskland, som bruger brint som feedstock.

En joker i spillet er også, om det f.eks. lykkes for lande som Spanien og Frankrig at udvinde den såkaldte hvide brint, der er en ren og klimavenlig brint, som findes i naturlige forekomster i undergrunden. Man ved, at der findes hvid brint nær Pyrenæerne og i Lorraine-regionen, men der er betydelig usikkerhed om forekomsternes størrelse. Mali er stadig det eneste sted, hvor der aktivt udvindes hvid brint, men det er stadig små mængder. Brinten er endnu ret svær og dyr at udvinde, og det er uvist, om det er en industri, der kan skaleres. Men iflg. det spanske selskab Helios, der vil udvinde hvid brint ved Pyrenæerne, kan priserne måske bringes helt ned til 0,75 euro/kg, og det vil være meget billigere end fremstillingsprisen på grøn brint.

9. Grøn brint er ikke så ren og klimaneutral, som man tror

Bilder man sig ind, at grøn brint i EU fremover vil være en helt klimaneutral energibærer, tager man fejl. Hvor brint fremstillet med fossil gas ofte udleder 12-13 kg CO2e pr. kg H2, viser et forskningsstudie, at den grønne brint udleder ca. 2,9 kg CO2e pr. kg H2. Det er gennemsnittet af de mest optimistiske cases. Oveni skal lægges omkring 1,5 kg CO2, der udledes, hvis den grønne brint skal sendes 1000 km i rør.[13]

Grøn brint er defineret som bæredygtig i EU-taksonomien, hvis den fører til ca. 70 pct. lavere CO2-belastning end fossile alternativer. Det var brintindustrien glad for. Men skal vi overholde FN´s Paris klimaaftale, hvor Danmark har lovet at blive et nulemissions-land senest i 2050, kan vi ikke nøjes med omkring 70 pct. reduktion for drivhusgasserne. Så skal vi investere målrettet i energiteknologiske løsninger, der kan sikre nulemissioner i fremtiden.

Med brint er der også en reel lækagerisiko, som ikke bør undervurderes. Brint er verdens mindste molekyle, der let trænger ud af alle mulige materialer. Hvis der opstår lækage – og det kan ikke undgås med en gas af denne art – så vil brinten stige op i atmosfæren og troposfæren, hvor den går i forbindelse med de frie radikaler, hvilket forlænger de andre drivhusgassers levetid.

Der er fortsat videnskabelig uenighed om niveauet af opvarmning og regnemetoder, fordi brint har en meget stor umiddelbar effekt, men en relativ kort levetid i atmosfæren. Et studie publiceret i Nature estimerer opvarmningen til mere end 11 gange så skadelig for klimaet end CO2 set over 100 år.[14] Andre studier har vist, at brint læk over 20 år kan være mellem 19-38 gange mere skadelig end CO2.[15]

Brint er desuden brandbart og eksplosivt og der skal tages sikkerhedsmæssige hensyn i både produktion, distribution og anvendel-se. Det er afgørende, at der fra myndig-hedernes side stilles skrappe sikkerheds-krav. Når der skal investeres ekstra penge i løbende sikring af rør og produktionsfacili-teter, så hæves omkostningerne, hvilket kan svække den samlede business case.

Sikkerhedsrisici og lækage kan minimeres ved at begrænse brug af brint til storskala-faciliteter såsom produktion af e-ammoniak og e-kerosen, samt ved at begrænse transport af brint over lange afstande.

10. Vi får brug for brint – med måde

De ovennævnte ni udfordringer og snuble-tråde er ikke det samme som at sige, at der ikke skal fremstilles grøn brint i Danmark. Det skal der, som Rådet for Grøn Omstilling også viste i en rapport om, hvordan Danmark frem mod 2040 kan opbygge et fossilfrit energisystem.

I fremtiden skal vi fremstille e-kunstgødning til landbruget lige såvel e-fuels til de skibe og fly på de lange distancer, der bunkrer energi i Danmark. Ifølge beregningerne, der er udarbejdet af Ea Energianalyse, vil Danmark få brug for at fremstille omkring 101 PJ grøn brint i 2040, hvis disse behov skal dækkes.

Produktionen bør ske i stærkt lokaliserede industriklynger, hvor man kan skalere lokal produktion af både vedvarende energi og e-fuels op i stærke industriklynger. Med store mængder af vindenergi i Nordsøen – sup-pleret med vind- og solenergi på land – kan Danmark opbygge stærke industriklynger, hvor elektrolyseanlæg ved hjælp af grøn strøm fremstiller e-ammoniak og e-fuels.

Hvis man sparer eksporten af brint over lange afstande, kan det ikke alene spare omkostninger, men også sikre etableringen af tusindvis af arbejdspladser i byer som Esbjerg, Åbenrå og andre steder, hvor den nye lokaliserede PtX-industri opbygges.

Opsummering

I stedet for at satse skattekronerne på at fremme brinteksport, vurderer Rådet for Grøn Omstilling, at det vil være mere fordelagtigt at fremme opbygningen af lokale industriklynger i Danmark. Staten bør ikke fixe havvindens business case ved at give statslige driftstilskud og lån for samlet set 15,7 mia. kr. for at opbygge en ny brintinfrastruktur. Markedsdeltagerne bør selv lægge hånden på kogepladen i forhold til et brintrør til Tyskland.

Det er muligt at stimulere efterspørgslen efter mere grøn strøm i de kommende år, hvis politikerne mere målrettet fokuserer på at fremme elektrificeringen af det danske samfund. Elektricitet udgør under 1/5 af det samlede energiforbrug i Danmark, og elektrificeringen er gået i stå, hvilket har gjort det sværere at skabe en solid business case for en hurtigere udbygning med sol- og vindenergi.

Men der er en række konkrete politiske tiltag, der vil kunne sætte gang i udbygningen, så man som minimum kan sikre en firedobling af sol- og vindenergien på land inden 2030:

Rådet for Grøn Omstilling anbefaler, at staten skruer ned for den kunstige støtte til to af de forbrændingsteknologier, der har fået unfair konkurrencefordele i forhold til sol- og vindenergi: Man bør bl.a. annullere alle oprindelsesgarantier til den statsstøttede biomassefyring og fjerne statsstøtten til biomasseværkerne, samt skrue ned for statsstøtten til landets biogasanlæg.

Samtidig kan man sætte turbo på udfasningen af alle fossilbiler og på elektrificeringen af varmesektoren og industrien, hvilket vil skabe langt større efterspørgsel efter grøn strøm i de kommende år. Der er et stærkere klimapotentiale pr. investeret krone og større grønne effekter, hvis man i første række fokuserer på elektrificering og energieffektiviseringer frem for at give statsstøtte til forbrændingsteknologier og usikker brinteksport.

Dette notat er skrevet af direktør Bjarke Møller med bidrag fra seniorkonsulent Erik Tang og klima- og energirådgiver Britt Dam.

Notatet er udgivet i marts 2025.

Forsidefoto af Wolfgang Weiser, Unsplash.

Rådet for Grøn Omstilling modtager midler fra European Climate Foundation til arbejdet med at få elektrificeret de tunge industrier, herunder stål- og cementindustrien.

1 CIP-fonden, Markedsvurdering Danmarks muligheder i en fremtidig brintøkonomi, 2023.

2 Deloitte, Cost-benefit analyse af en dansk brintinfrastruktur, september 2022

3 Energinet, Feasibility studie. Brinttransmissionsinfrastruktur i Jylland, 2023

4 Estimat for de livslange omkostninger for grøn brint i EU-landene. Tal hentet fra Europa-Kommissionens analyse ud fra de 132 bud, der blev givet i 2024 ved den Europæiske Hydrogenbanks auktion. Spanien, Grækenland og Sverige var de mest konkurrencedygtige med gennemsnitlige LCOE-omkostninger på 5,3-5,8 euro/kg, mens lande som Danmark, Tyskland, Polen, Belgien, Frankrig og Østrig lå helt oppe på 11-13 euro/kg.

5 Quang Vu Dinh m.fl.,Levelised cost of transmission comparison for green hydrogen and ammonia in new-build offshore energy infrastructure: Pipelines, tankers, and HVDC, International Journal of Hydrogen Energy, Volume 62, 2024, sd. 684-698

6 Madeddu, Silvia, m.fl. The CO2 reduction potential for the European industry via direct electrification of heat supply (power-to-heat), Environmental Research Letters, 15 (2020) 124004, 25. November 2020

7 European Court of Auditors, The EU industrial policy on renewable hydrogen – Legal framework has been adopted – time for a reality check, 17. Juli 2024

8 Agora Energiewende,” Breaking Free from Fossil Gas”, 2023

10 Tavydas, D, JRC technical report, The role of hydrogen in energy decarbonization scenarios, 2022

11 ACER, European hydrogen markets 2024 Market Monitoring Report,19. november 2024

14 Sand et. al., A multi-model assessment of the Global Warming Potential of hydrogen, 2023

16 Yue, M. et al.; Hydrogen energy systems: A critical review of technologies, applications, trends and challenges