” Indtil videre har man i forhold til dekarbonisering af energitunge industriprocesser som stål og cement primært satset på CCS og på udviklingen af grøn brint og elektrolyseteknologier. Men teknologiske landvindinger inden for direkte elektrificering af tunge industriprocesser udfordrer dette narrativ ”

Teknologigennembrud for direkte elektrificering af tung industri

udfordrer CCS-strategien

Vi står på tærsklen til en række helt nye teknologigennembrud i forhold til elektrificering af energiintensive produktionsprocesser i industrien. Det gælder i høj grad også i forhold til stål- og cementproduktion, som ellers i mange år har været notorisk kendt som nogle af de sværeste industrisektorer at klimaomstille (hard-to-abate sectors).

Der er dog de seneste år sket store gennembrud i forhold til indirekte elektrificering med udviklingen af brintbaserede produktionsteknologier (PtX), som åbner døren til en produktion, der er baseret på vedvarende energi frem for fossile energikilder som kul, olie og gas.

Derudover ser vi også store gennembrud for teknologier, der muliggør direkte elektrificering af energiintensive industriprocesser. Der er således i dag flere virksomheder, som har lovende teknologier, der demonstrerer, at elektrificering af selv højtemperaturprocesser (1500-2000 grader), som i dag er nødvendige i fremstillingen af både stål og cement, faktisk er muligt. På få år er direkte elektrificering derfor gået fra at være opfattet som en umulighed i forhold til den energiintensive produktion, til at være en reel mulighed for stål- og cementproduktionen.

Fra flere sider er der således i dag en klar forventning til, at produktion baseret på direkte elektrificering, kan nå kommerciel skala inden for en tidshorisont, hvor teknologierne kan få en reduktionseffekt inden 2030. Se tabel 1.

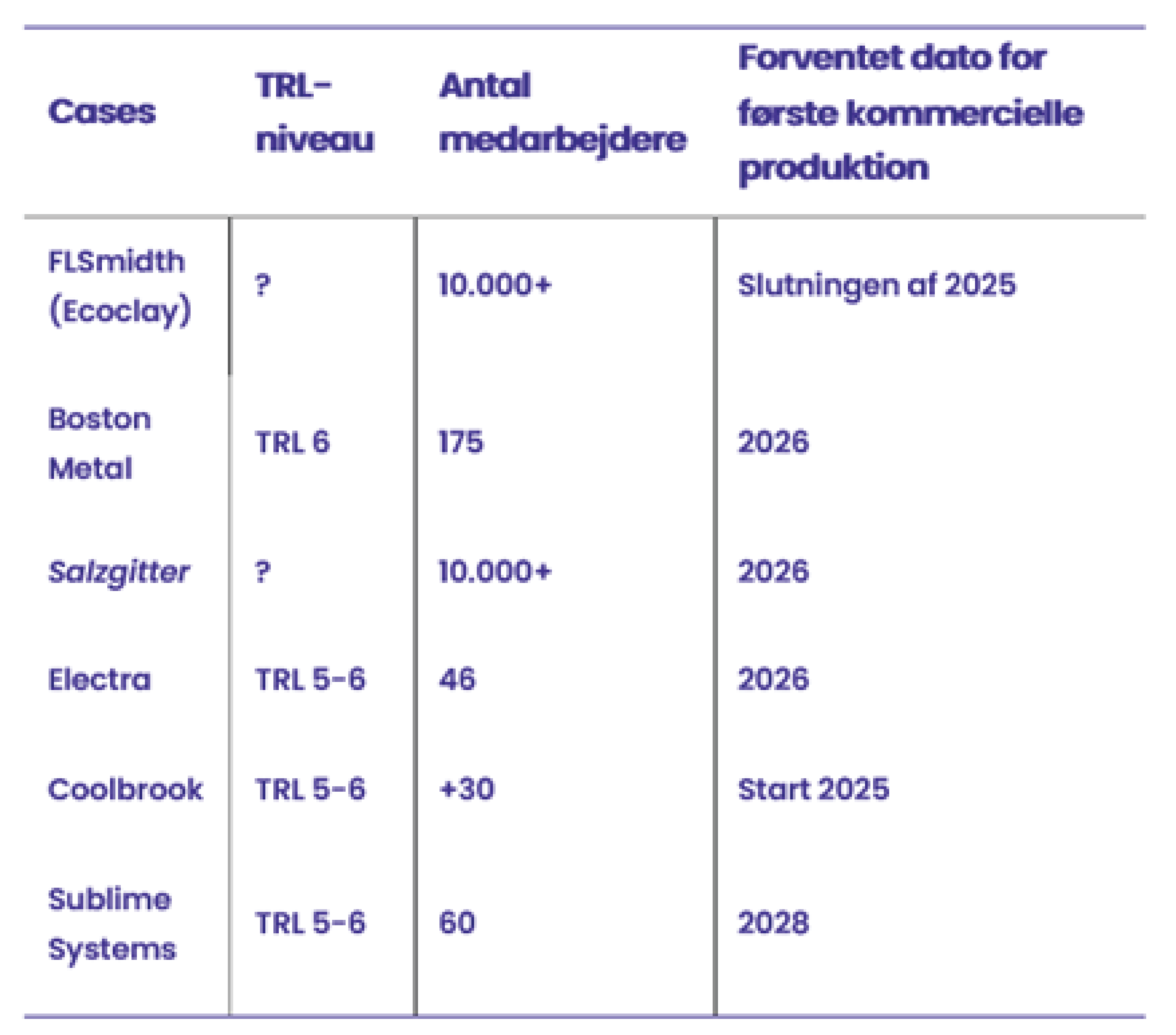

Tabel 1: Technology Readiness Level-liste over udvalgte projekter med fokus på direkte elektrificering af stål- og cementproduktion

baseret på oplysninger fra virksomhederne og inddeling i TRL-niveauer

Det er på flere måder en god nyhed for klimaet. Lykkes vi med at udvikle og skalere løsninger, som muliggør el-baserede produktionsprocesser, kan vi anvende fossilfri el direkte fra vedvarende energikilder som sol, vand og vind. Derfor åbner direkte elektrificering af disse tunge industriprocesser for en vidtgående, effektiv og potentielt billigere klimaomstilling. Det er et stort fremskridt for de løsninger, som vi hidtil har haft på hånden, i forhold til dekarbonisering af de energiintensive industrier, da løsningerne ind til videre ikke har vist sig modne eller effektive nok og ej heller økonomisk rentable. Det gælder både brintbaserede løsninger, hvor energiforbruget er meget højt [1], og CCS (carbon capture and storage), som mange stadig regner for en absolut nøgleteknologi i forhold til klimaomstillingen, men som endnu ikke har bevist sit værd i forhold til klimareduktione[2].

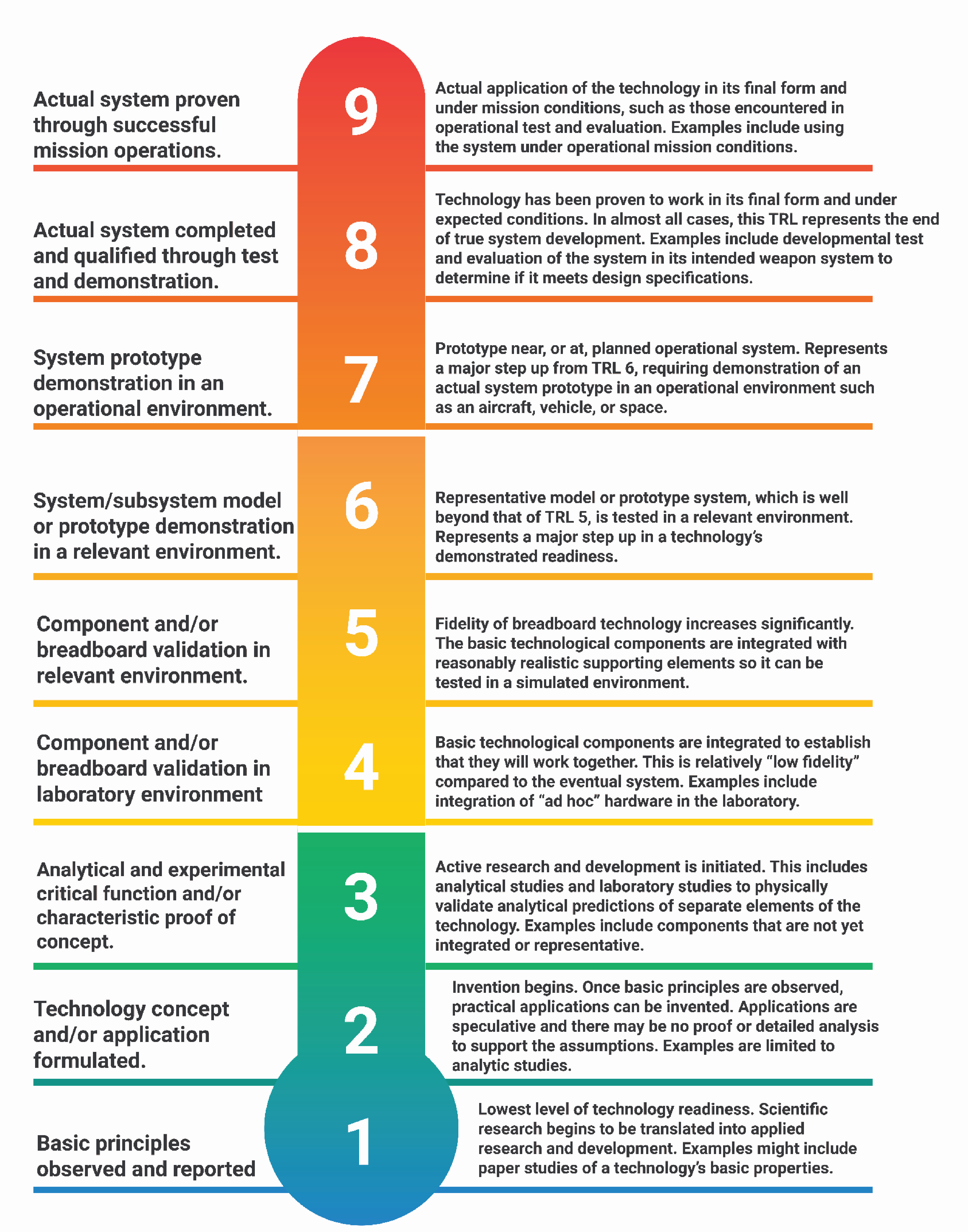

Figur 1. Oversigt over TRL-niveau – fra 1-9 (Iowa Technology Institute [3])

FT. Technology Readiness Level (TRL), er et udtryk for en teknologis udvikling fra forskning til kommercialisering og indplaceres på en skala fra 1-9. TRL 1 er grundforskning, mens niveauerne 2-4 beskriver aktiviteter inden for teknologisk forskning, 5-8 er produktudviklingsfase og niveau 9 er endelig produktion samt markedsføring af teknologien. Der er overordnet set et teknologiniveau på 6-7 for de fleste direkte elektrificeringsteknologier, hvor CCS-teknologierne i dag placerer sig inden for 8-9 på skalaen.

De fleste demonstrationsprojekter og pilotanlæg med direkte elektrificering er endnu ikke i kommerciel skala og har en teknologiparathed på 6-7 på en skala fra 1-10, hvor CCS vurderes at være på vej mod 9. Men antallet af virksomheder, den fart hvormed de vinder frem, og de meget korte tidshorisonter, der i dag er lagt op til i forhold til skalering vidner om mulige teknologigennembrud, som kan blive en massiv gamechanger i den måde, hvorpå vi løser den energiintensive industris klimahovedpine.

Politiske anbefalinger: Direkte elektrificering skal være første prioritet

De seneste år har vi set et øget politisk fokus og igangsættelse af en række initiativer både herhjemme, i EU og globalt for at skubbe på dekarbonisering af både stål- og cementproduktionen. Blandt andet har EU lanceret den såkaldte ”Net-Zero Industry Act”, der har ambitionen om at skabe bedre forudsætninger for en markedsudvikling for lavemissionsteknologier samt understøtte EU’s indsats for at blive uafhængig af importeret energi, blandt andet fra Rusland.

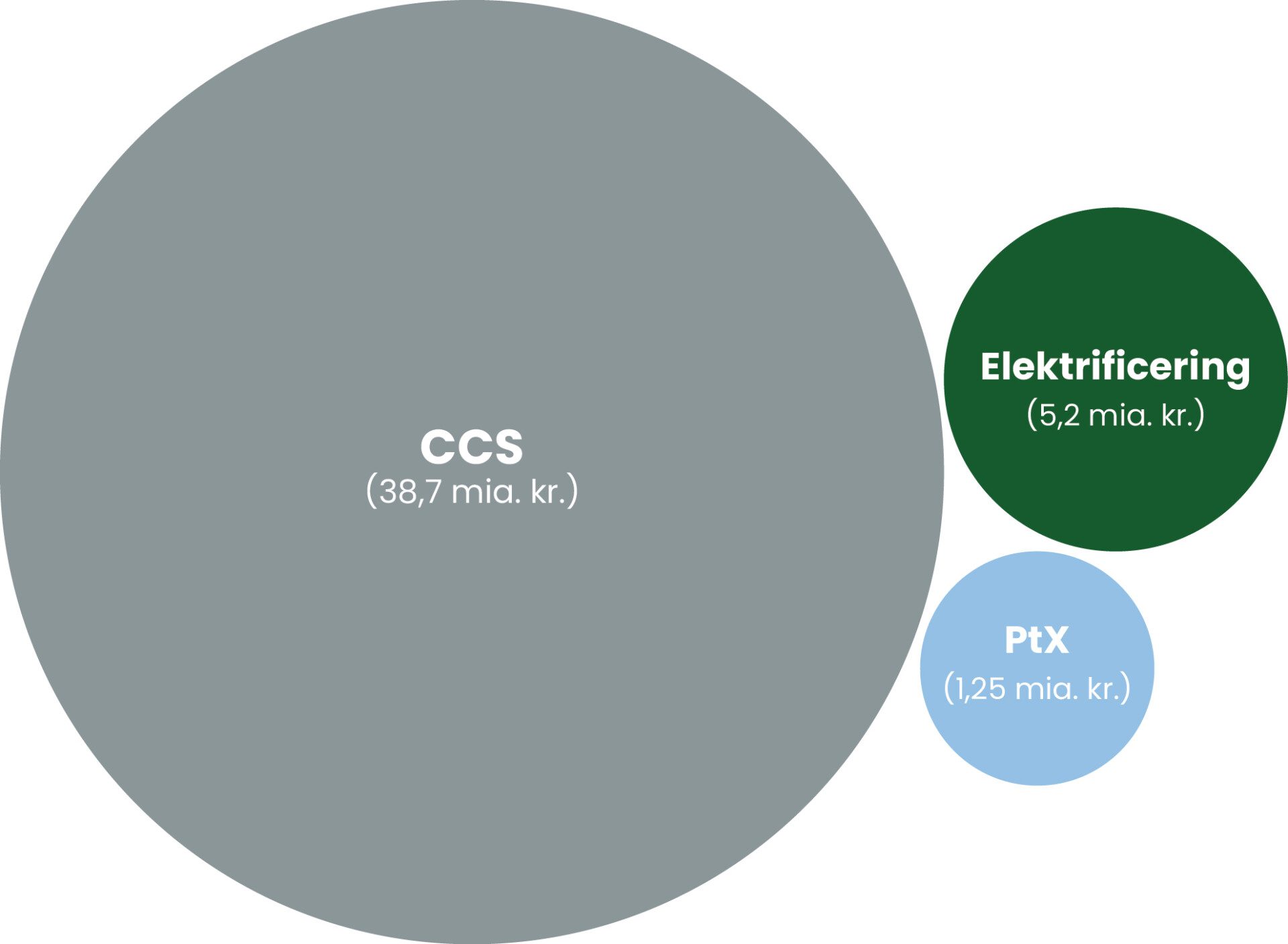

Herhjemme er også igangsat flere initiativer målrettet CO2-reduktioner i den energiintensive industri – særligt med massive investeringer og puljer til CCS og i mindre skala til PtX. Se figur 2.

Figur 2: Politisk har man valgt CCS-vejen

Note: I kategorien ‘Direkte elektrificering’ indgår der også investeringer tilknyttet til energieffektivisering, konvertering og elektrificering.Udover ovenstående investeringer, har man afsat et grønt råderum i Finansloven, hvor der er reserveret 1,5 mia. Kr. i 2024 og 3,25 mia. kr. årligt fra 2025-2040 til blandt andet elektrificering og PtX. Pengene fra råderummet udmøntes under den enkelte finanslov.

Kilde: RGO (baseret på politiske aftaler om klima og energi)

Der er både herhjemme og på politisk EU-niveau stadig lang vej, når det kommer til at indregne de seneste års teknologiske fremskridt, som er sket i forhold til direkte elektrificering. Det ses både i politikudviklingen og i de midler, man allokerer til innovation og udvikling inden for klimateknologier. Et eksempel: I 2022 vurderede Energistyrelsen[4], at kun 5 procent af tegl- og cementproduktionen forventes at kunne elektrificeres direkte i 2050. I kontrast peger en række forskningspapirer[5] og konkrete projekter på et langt større reduktionspotentiale for direkte elektrificering.

Så længe de nye teknologier og fremskridt ikke regnes med, vil vi ikke få de rette incitamenter og afgifter, samt allokering af midler på plads, til for alvor at kunne understøtte og accelerere den direkte elektrificering af de energiintensive industrier. Man skal således forlade forestillingen om, at direkte elektrificering ikke er en mulighed. Elektrificering skal politisk anskues som en helt afgørende del af løsningen for energiintensive industrier – og som et must win i kampen om at dekarbonisere højenergiintensive industriprocesser som i stål- og cementproduktion.

Rådet for Grøn Omstilling mener derfor, at der er brug for en nytænkning af klimapolitikken i forhold til de energiintensive industrier og den meget klare satsning på, at CCS er den klimateknologi,

der skal bringe os i mål.

Det er derfor helt afgørende, at man politisk:

Den energiintensive industri: Stort og voksende klimaaftryk

Stål og cement er i dag to af de helt store klimahovedpiner både herhjemme, i EU og globalt. Cement er et af de mest anvendte materialer i verden og tegner sig for ca. 8 procent af de globale og 4 procent af EU’s CO2-emissioner. Stålindustrien tegner sig i dag for ca. 5 procent af EU’s CO2-udledning. På verdensplan estimeres forbruget af stål til at udgøre mellem 7-11 procent af det globale klimaaftryk.

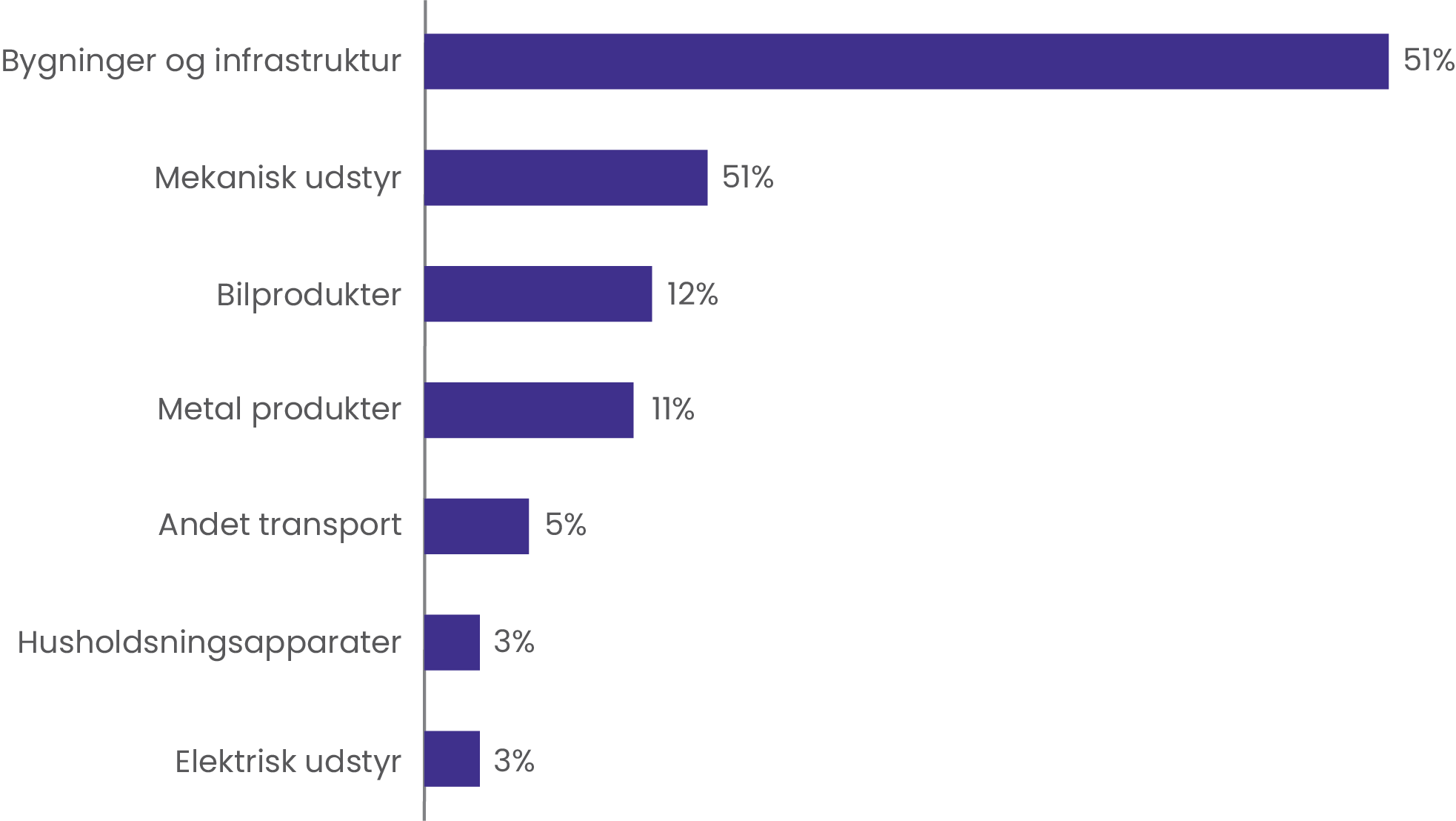

Både stål og cement er materialer, som bruges i stor stil både til byggeri og anlæg og til produktion af eksempelvis biler og vindmøller, hvor der i dag ikke findes oplagte og fuldgode alternativer. Det er materialer, som vores samfund både i forhold til mobilitet og infrastruktur og den grønne omstilling, er dybt afhængig af. Se figur 3.

Der er således heller ikke meget, der tyder på, at vores afhængighed og forbrug af stål og cement vil blive mindre de kommende år. Tværtimod. Prognoser viser, at efterspørgslen efter begge materialer ventes at blive større frem mod 2050. Den globale cementproduktion ventes at stige med næsten 50 procent fra det nuværende niveau på 4,2 til 6,2 mia. ton pr. år i 2050 [10]. Efterspørgslen på stål forventes at stige med 30 procent i 2050 i forhold til 2022 [11].

Det vil potentielt få store og negative konsekvenser for den globale CO2-udledning, hvis ikke der udvikles og implementeres nye teknologier og metoder til at producere både stål og cement med et langt mindre aftryk på klimaet til følge.

Energiintensiv produktion

En væsentlig årsag til både cements og ståls høje klimaaftryk er, at produktionsprocessen i dag er yderst energiintensiv. Produktionen sker i såkaldte højtemperaturovne, som opvarmes ved at tilføre store mængder fossil energi. Eksempelvis opvarmes Aalborg Portlands såkaldte rotérovn 87 i dag op til 1.500 grader, når den skal producere cementklinker [13].

Særligt for cement ligger der desuden en yderligere stor klimaudfordring i brugen, specifikt af kalksten (kridt), som i dag er den primære råvare til fremstillingen af cement. Den kemiske formel for kalk er CaCO3. Ved opvarmningen af kalken frigives CO2, og i dag udgør det omkring 50-55 procent [14] af CO2-udledningen fra cementproduktionen, når det skal omdannes til såkaldte cementklinker.

Ved stålproduktion kræver den proces, hvor man i dag omdanner jernmalm til råjern, kulfyrede højovne, der brænder ved op til +1.100 grader [15]. Dertil kommer processen fra jern til stål, hvor der i en ny højtemperaturproces skal tilføres ilt for at reducere kulstofindholdet og dermed kunne opnå den ønskede stållegering. Det er også en kemisk proces, som i sig selv udleder en mindre mængde CO2 som affaldsprodukt.

Både herhjemme, i EU og globalt er højtemperaturprocesserne, i både produktionen af cement og stål, stadig dybt afhængig af fossile energikilder – herunder kul, olie og naturgas og en mindre andel biomasse. Eksempelvis er Aalborg Portlands roterovn opvarmet primært med petroleumkoks og kul og i mindre grad naturgas og biogas. Se figur 4. På globalt plan er det mere end 70 procent [16] af den stål, der i dag bliver produceret, som er produceret med kul som energikilde. Resten produceres baseret på metalskrot i en elektrisk smelteproces. Og hver gang, man producerer ét ton stål baseret på jomfruelige materialer, udledes der samlet set gennem processen, op til to tons CO2.

” Hver gang man producerer et ton stål, udledes op til to tons CO2 ”

Kigger man på CO2-udledningen pr tons cement, udledes (inklusive energiforbrug og kalcineringsproces) i gennemsnit, ifølge Det Internationale Energiagentur (IEA)[17], 600 kg CO2. En forskningsartikel fra det videnskabelige magasin Joule, som har kigget på klimaaftrykket fra cementproduktion hos producenterne Cemex, Heidelberg Cement og LafargeHolcim, viser således også, at der udledes 561-622 kg CO2 pr. ton produceret cement, med mindre forskelle relateret til de materialer, der bruges til at fremstille cementen, typen af cementovn og brugen af forskellige typer af fossile brændsler [18].

En opgørelse fra IEA [19] viser således, at stål og cement sammen med kemikalier på globalt plan er ansvarlig for mere end halvdelen af det samlede industrielle energiforbrug. Stål og cement tegner sig, ifølge en analyse fra United Nations Economic Commission for Europe (UNECE) og Economic Commission for Western Asia (ECWA), således også for 52 procent [20] af de direkte CO2-emissioner fra industrisektoren på globalt plan.

Omstillingen går for langsomt

Generelt set går det både herhjemme, i EU og i resten af verden alt for langsomt, når det kommer til klimareduktioner både i cement- og stålindustrien. IEA vurderer således i deres opgørelser over, hvor langt forskellige industrier er i forhold til klimaomstillingen både stål- og cementproduktionen, til at være ”Ikke på sporet” (not on track).

Ifølge IEA [22] er de samlede CO2-udledninger fra jern- og stålsektoren således ikke faldet over de seneste år. Tværtimod er udledningerne fra stålindustrien på globalt plan steget. Den primære årsag til dette er, at vi de seneste år har set markante stigninger på efterspørgsel efter stål. Men når man kigger på energiintensiteten i forhold til stålproduktion, er der også kun sket mindre reduktioner over de seneste år.

IEA [23] vurderer desuden at udledningerne for cementproduktion har ligget stabilt over de sidste fem år, med en lille (1 procent) stigning i 2022, og IEA peger således også på, at cementindustrien på linje med stålindustrien også er langt fra at være oppe i gear, når det kommer til årlige reduktionsrater. Det nødvendige reduktionstempo vurderes at være 4 procent om året frem mod 2030 for at være på linje med net-zero-scenarie i 2050.

Det gælder også herhjemme

Kigger man herhjemme og på Aalborg Portland [24], er der også langt vej igen i forhold til at realisere reduktioner i klimaaftrykket i det omfang, som der er brug for, hvis den aalborgensiske cementproducent skal kunne holde sig inden for de reduktionsmålsætninger, som er i den danske klimalov – og reducerer i et tempo, som er nødvendigt for 2045-nettonul.

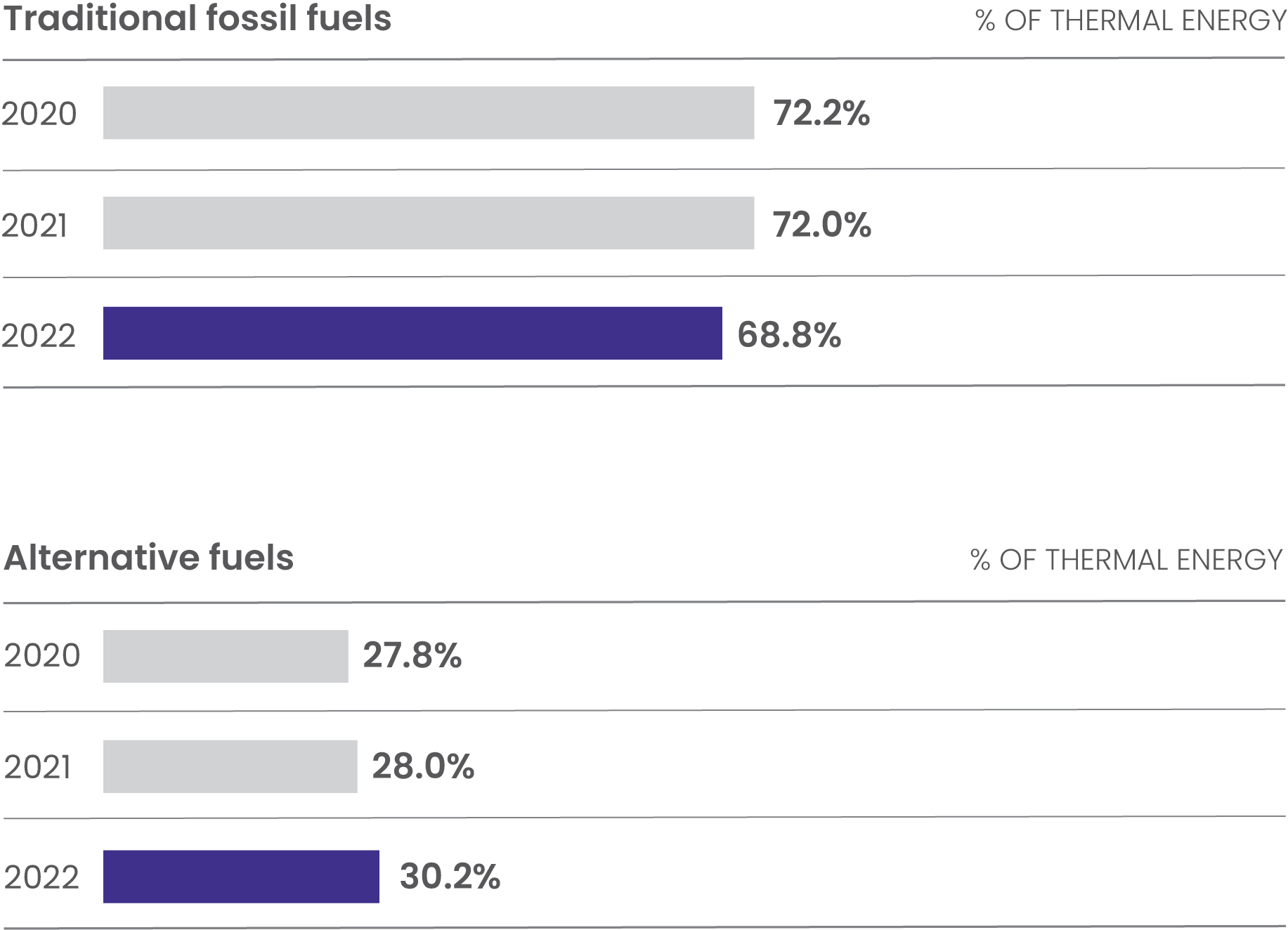

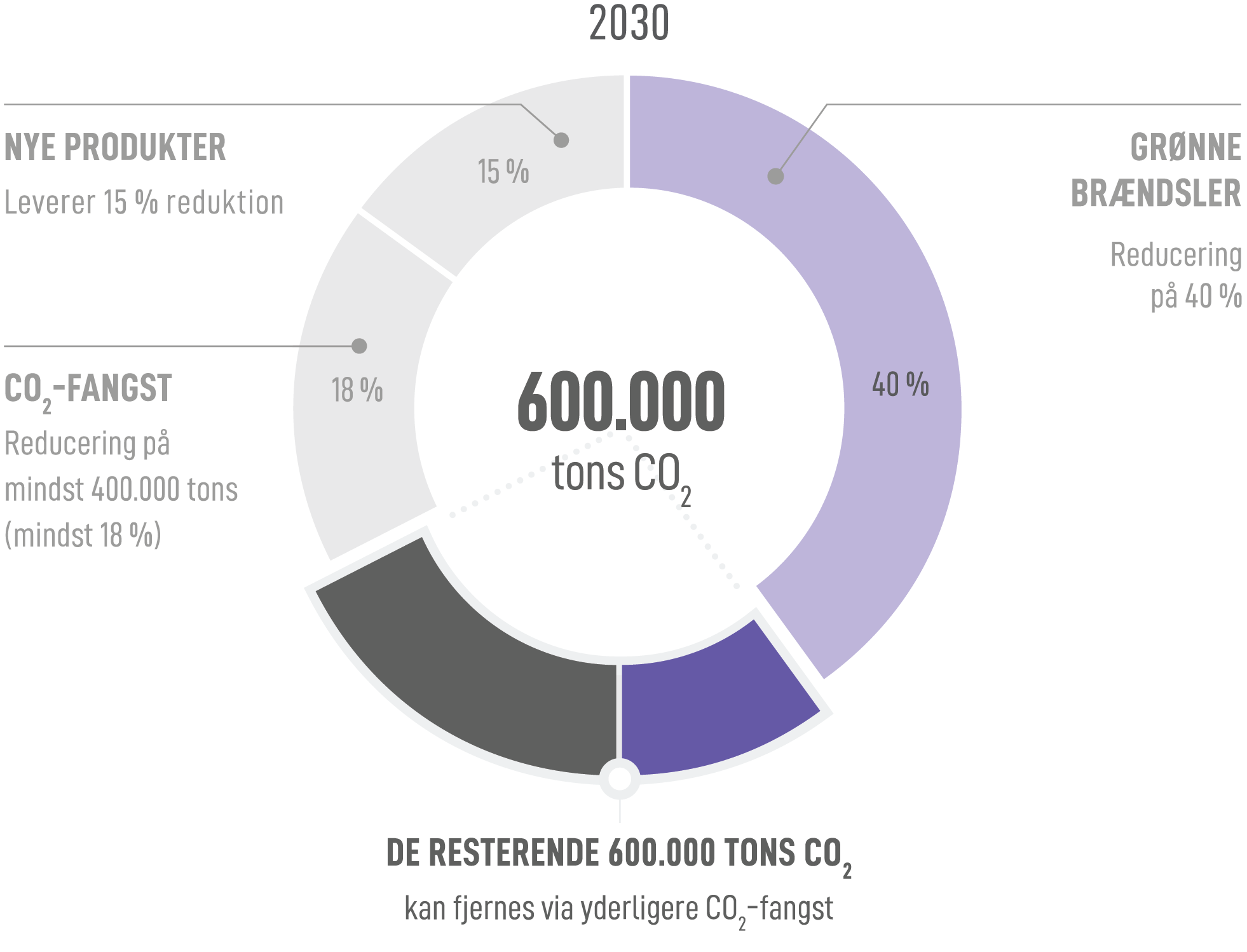

Godt nok har cementproducenten reduceret sin CO2-udledning i scope 1 fra 2.341.966 tons i 2020 til 1.981.746 i 2022. Energiintensiteten er i samme periode forbedret fra 958 til 868 KG PER TCE (tons kul ækvivalenter) – blandt andet fordi, de har integreret mere biogas som energikilde i produktionen. Man har også reduceret mængden af produceret hvid cement, som udleder væsentlig mere end traditionel grå cement. Cementgigantens scope 3 udledninger er dog steget i samme periode – med 240.000 tons CO2 fra 2021-2022 (der er ikke data for scope 3 i 2020). Kigger man på Aalborg Portlands klimaplan frem mod 2030, forventer cementproducenten fremadrettet at hente de fleste klimareduktioner ved CCS. De har konkret en målsætning om at reducere deres klimaaftryk, så de maksimalt udleder 600.000 tons CO2 om året i 2030 – heraf lægger de op til, at 1 mio. tons af de nødvendige reduktioner skal komme fra CCS. Se case om Aalborg Portland.

Case: Aalborg Portland – kan biogas og CCS klimasikre produktionen?

Aalborg Portland er Danmarks største og eneste cementproducent – og Danmarks absolut mest CO2-udledende virksomhed, da de står for hele 4,5 procent af Danmarks totale udledning. Derfor er der, set i lyset af de stigende klimakrav både i Danmark og i EU, et naturligt pres på den aalborgensiske virksomhed i forhold til at finde veje til betydelige klimareduktioner inden for de kommende år. I øjeblikket kommer 50 procent af Aalborg Portlands emissioner i Scope 1 fra forbrug af fossile brændstoffer og 50 procent af emissionerne fra kalkproduktion.

Aalborg Portland har sidste år fremlagt en køreplan for et netto nul-mål i 2050. Frem mod 2030 er det konkrete klimareduktionsmål for cementproducenten 1,6 millioner tons CO2. Cementkoncernen har sat et loft på CO2-udledningen på maksimalt 600.000 tons i 2030 uanset aktivitetsniveau, og det svarer til en reduktion på 73 procent i forhold til udledningen i 2021.

I forhold til deres 2030 ambition er der i dag lagt op til, at en del af reduktionerne skal komme fra nye mere klimavenlige cementtyper og overgang til en produktion, som i højere grad er baseret på alternative brændstoffer. I forhold til nye produkter fra cementproducenten har de lanceret Aalborg Solid og Futurecem, som udleder henholdsvis 20 og 30 procent mindre end traditionel grå cement [25].

I forhold til alternative brændstoffer satser Aalborg Portland på at erstatte konventionelle fossile brændstoffer såsom petroleumskoks og kul til opvarmning af roterovnene. Overgangen til alternative brændstoffer vil foregå i stadier, først fra petroleumkoks og kul til naturgasser, så til biomasse og til slut til biogas. Der er aktuelt ingen planer for Aalborg Portland i forhold til direkte elektrificering af deres produktion.

De er langt fra den eneste producent inden for cement eller stål, som satser på bioenergi. Blandt andre har stålproducenterne, tyske Stahl-Holding-Saar og spanske Rio Tinto, i dag som klar del af deres dekarboniseringsstrategier, at skifte fra kul til bio-baseret energi. Selvom det umiddelbart åbner for CO2-reduktioner, er det dog en reduktionssti med meget store begrænsninger. Bioenergi er nemlig en meget begrænset ressource, og der vil ifølge Det Europæiske Energiagentur (EEA)[26] være et stort behov for, at man begynder at prioritere meget skarpere i forhold til, hvem der får adgang til den.

EU [27] vurderer således heller ikke, at der vil være tilstrækkelig bioenergi til rådighed til at kunne levere nok til en biobaseret produktion af stål inden for unionens grænser. Derfor er der brug for andre skalerbare løsninger i omstillingen af stål og cement.

Den største del af reduktionerne vil Aalborg Portland hente via CO2-fangst, som ifølge deres nuværende reduktionsplan skal levere en CO2-reduktion på 1 mio. tons om året i 2030. Se figur 5. Aalborg Portland har indtil videre igangsat to CCUS-pilotprojekter (carbon capture utilization storage) og gennemførte i 2022 deres første pilotprojekt med at fange CO2 i samarbejde med blandt andre DTU med støtte fra Innovationsfonden. De har i 2023 lanceret det såkaldte ConsenCUS-projekt, som er et ”samarbejde med en række forskningsinstitutioner og virksomheder fra flere dele af Europa, om et pilotanlæg til CO2-fangst. Formålet med projektet er at teste en ny el-baseret fangst-teknologi inden for CCUS, der potentielt kan halvere energiforbruget ved CO2-fangst samt sikre en bedre udnyttelse af den opsamlede CO2.”

Figur 5: CO2-fangst er en afgørende brik i Aalborg Portlands 2030-strategi (Aalborg Portland, 2022 [28])

ConsenCUS-anlægget skal erstatte Aalborg Portlands første pilotanlæg for CO2-fangst. Anlægget, som man håber, kan fange op til 2,4 tons CO2 i døgnet, sættes ifølge planen i drift ultimo 2023 og skal testes hos Aalborg Portland frem til marts 2024.

Der er dog også her en række forbehold, som skal tages med, når det kommer til realismen i den målsætning. Indtil videre er CCS på cementproduktion stadig kun i pilotskala, og i de tests og pilotanlæg, der har været indtil videre, har der været en række udfordringer i forhold til effektiviteten, energiforbruget og omkostningerne. De kemiske processer i kalcineringsprocessen gør også, at CO2’en i røggasserne er meget uren og derfor svær at fange.

Se tekstboks 1.

Landvindinger på vej

Både store og internationale virksomheder inden for cement- og stålproduktion og en række mindre startups har inden for de seneste år sat dekarbonisering på dagsordenen og igangsat flere innovationstiltag og demonstrationsprojekter. Der er flere, som har fokus på CCUS-projekter, men der er også stigende opmærksomhed og flere og flere projekter, som har fokus på elektrificering – herunder både direkte og indirekte elektrificering (brint). Se tekstboks 2.

I EU og i USA er flere virksomheder i fuld gang med at udvikle og teste nye måder at producere på, der kan muliggøre en direkte elektrificering af cement- og stålproduktion. Det gælder både i forhold til produktionsprocesser, som pt. sker ved høje temperaturer og i forhold til nye typer af råmaterialer, som muliggør mindre energikrævende produktionsprocesser (produktion ved lavere temperaturer er mindre energikrævende) og dermed kan bidrage til at reducere udledningen. Det gælder blandt andet udvikling af alternativer til kalk i produktionen af cementklinker. Se cases side 15-19.

Den finske-hollandske startup-virksomhed Coolbrook har udviklet en teknologi til elektrificerede ovne til cementproduktion, som kan nå over 1700 grader. De elektrificerede ovne får strømmen direkte fra vedvarende energikilder og undgår dermed brug af kul og gas. De er blandt andet gået i partnerskab med den mexicanske cementproducent Cemex, om at skalere deres teknologi. De forventer, at teknologien vil være klar til kommercialisering på industriskala i 2024. I forhold til reduktionspotentiale, så er vurderingen, at de elektriske ovne kan reducere cementproduktionens CO2-udledning med 45 procent.

Et andet, helt nyt koncept er amerikanske Sublime Systems, som har udviklet en ny metode til at producere cement via en elektrolyseproces baseret på el i stedet for fossile eller andre brændsler og med mulighed for at bruge mindre CO2-holdige råmaterialer end kalk. Sublime Systems teknologi eliminerer dermed potentielt både brugen af fossil energi til opvarmning og CO2-udledningen fra den traditionelle kalcineringsproces af kalk. Hvis der bruges calcium fra andre råmaterialer end kalk kan de helt undgå proces-emissionerne af CO2. Men Sublimes nye proces kan også anvende kalk, hvor den CO2, der udledes, kan tappes ud ved 10 bars tryk og stuetemperaturer, og dermed let sendes videre til et CO2-lager. Dermed er den potentielle CO2-reduktion på 100 procent.

Tilsvarende ser vi eksempler inden for stålproduktionen. Blandt andet den amerikanske startup Electra, som vil producere stål ved 60 grader gennem en kemisk proces. Det åbner op for en fremstilling af jern helt uden fossil energi i processen, hvor jern udskilles fra jernmalmen, hvilket udgør 90 procent af emissionerne fra produktionen af stål.

Også den amerikanske startup Boston Metals teknologi erstatter brugen af fossile brændsler med energi fra vedvarende energikilder gennem en elektrolyseproces i produktionen af stål. Deres teknologi åbner yderligere for, at man kan gå direkte fra processen med at udvinde jern fra jernmalmen til at støbe stål – fordi deres produktionsproces gør, at der ikke er brug for yderligere kemi og forfining for at omdanne jern til stål. De forventer at kunne gå på markedet med et kommercielt produkt i 2026.

Desuden har man gennem mange år udnyttet en mere CO2-venlig produktion af nye stålprodukter baseret på genbrugsstål. Her bruges elektricitet som primære energikilde frem for kul. Den proces udleder 70 procent mindre [29] end produktion af jomfrueligt stål – og reduktionspotentialet er større, hvis elektriciteten fremover kommer fra sol og vind.

Overgangen fra fossile brændsler til en indirekte elektrificering gennem brint kan være et vigtigt skridt i den rigtige retning til at reducere CO2-udledningen i den energiintensive industri –herunder i cement- og stålproduktionen.

Men det er ikke altid en lige så god klimaløsning som den direkte elektrificering. Produktionen af brint er først og fremmest meget energitung. Det skyldes, at elektrolyseprocessen, hvor vedvarende energi konverteres til grøn brint, er en ineffektiv proces med meget store energitab undervejs i processen. En tredjedel [30] af energien, der anvendes, går tabt. Det gør også processen meget bekostelig rent økonomisk. Ved en direkte elektrificering af produktionen er der ikke samme energitab, da man kan udnytte energien til fulde. Den samme mængde energi udnyttes derfor bedre i en direkte elektrificering.

Derudover er det ikke sikkert, at brinten reelt er klimavenlig. 99 procent af verdens brintproduktion produceres i dag med fossile brændsler. Der er derfor en risiko for, at produktionen af brint ikke er med til at dekarbonisere de energitunge industrier, hvis der ikke udbygges nok vedvarende energi til at fremstille grøn brint. Med andre ord, så er en indirekte elektrificering ikke særlig energi- eller klimaeffektiv i forhold til en direkte elektrificering. Hertil er der risiko for lækage [31] og udslip af brint har en opvarmende drivhusgas-effekt, og det kræver samtidigt en øget sikkerhed, idet brint er brandfarligt og eksplosivt. Et studie [32] publiceret i Nature, estimerer opvarmningen til mere end 11 gange så skadelig for klimaet som CO2 set over 100 år. Andre studier [33] har vist, at brint over 20 år, kan være mellem 19-38 gange mere skadelig end CO2.

Et ofte fremført argument for at vælge brint fremfor at vælge en direkte elektrificering er, at det ikke er muligt at opnå højtemperatursvarme uden afbrænding. Ændringer af processer og teknologiske landvindinger på området gør dog, at en del processer formentlig kan ske ved væsentlig lavere temperaturer. Men selv for temperaturer over 1.500 grader kan være muligt at elektrificere direkte, så længe der er en stabil elforsyning. Se cases side 14-18.

Med den nuværende udvikling og fremskridt i den direkte elektrificering af den tunge industri – herunder cement og stålproduktion – bør man derfor være varsom med at introducere brint, da investeringer i infrastruktur og produktionsapparater kan fastlåse industrien i indirekte elektrificering og dermed forsinke en mere effektiv direkte elektrificering. Over de kommende år er der for langt de fleste – hvis ikke for stort set alle – industrivirksomheder potentielt gode muligheder for at elektrificere direkte og dermed reducere behovet for brint.

Stort potentiale for direkte elektrificering

Direkte elektrificering har i mange år ikke har været regnet som en reel mulig vej at gå for netop cement- og stålproduktion. Der er en lang række analyser og rapporter, som afdækker potentialet for at elektrificere energiintensive industriprocesser. Men langt de fleste af de rapporter kigger primært på potentialerne for elektrificering af opvarmning og indirekte elektrificering – med brint. Fokus på indirekte frem for direkte elektrificering skal ses i lyset af, at mange af de teknologier, der muliggør direkte elektrificering, er nye og fortsat på pilotprojektniveau.

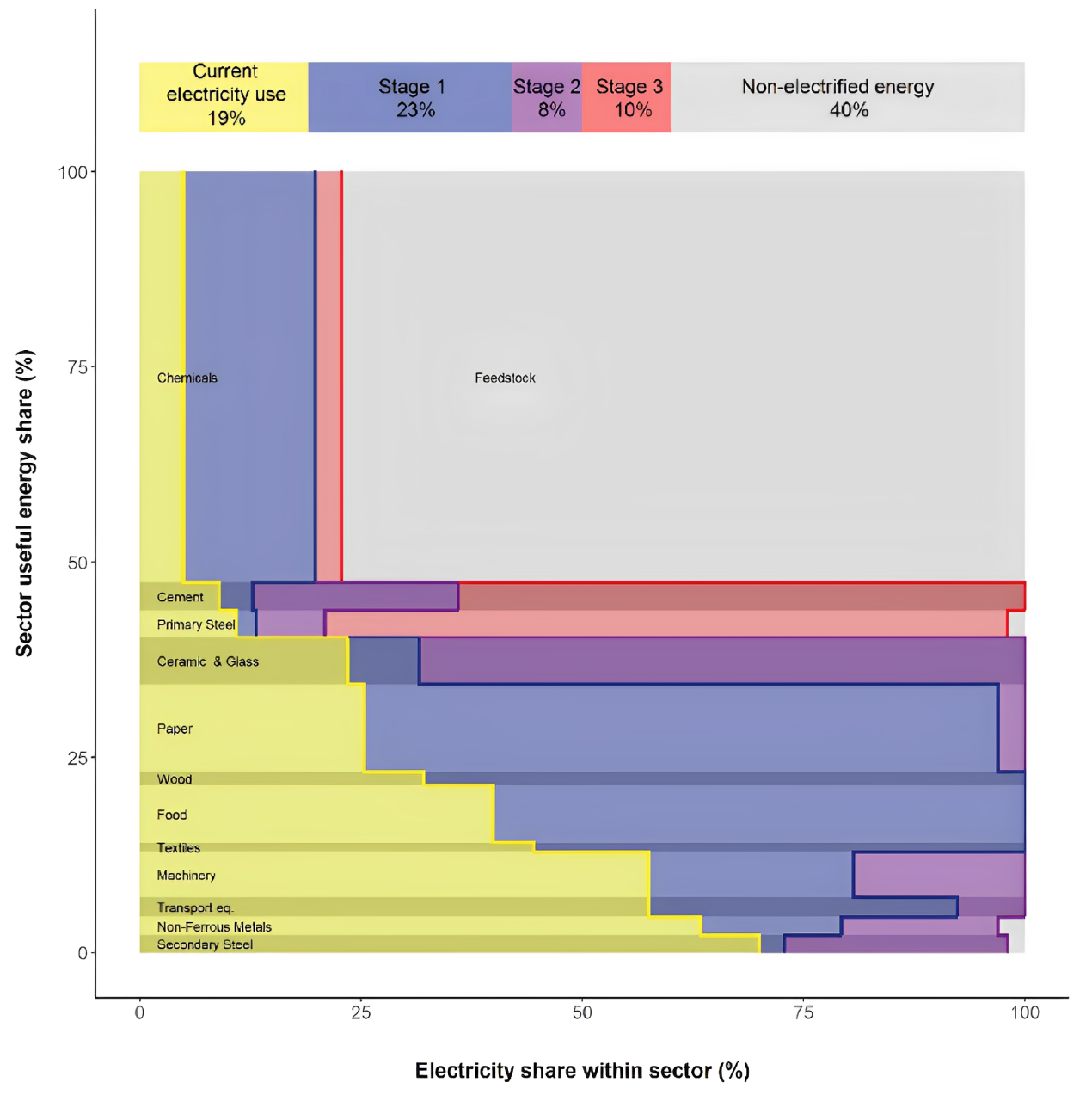

Men den direkte elektrificering af energiintensive industrier står nu måske overfor et gennembrud. Se tekstboks 3. Potentialet er stort. Det viser, forskningspapiret ”The CO2 reduction potential for the European industry via direct electrification of heat supply (Power-to-heat)” [34], der understreger muligheden for direkte elektrificering af den tunge industri i EU. I papiret medtages både kendte og nye teknologier og på baggrund af disse vurderes det, hvor langt vi kan komme på elektrificeringsvejen (direkte elektrificering) – herunder særligt med fokus på cement, stål og kemikalier, som ”er de mest udfordrende af elektrificere.” Deres beregninger medtager således ikke indirekte elektrificering gennem brint. Deres estimater peger på, at det med afsæt i kendte og nye (umodne og usikre) teknologier, kan være muligt at elektrificere samlet set op til 60 procent af energiforbruget i produktionsprocessen af henholdsvis kemikalier, stål og cement. Se figur 6. Det står i skarp kontrast til Energistyrelsens vurderinger fra 2022 [35], hvor kun 5 procent af tegl og cementproduktionen forventes at kunne elektrificeres direkte i 2050.

Specifikt for cement, vurderes CO2-reduktionspotentialet for produktionens totale klimaaftryk ved direkte elektrificering, at være 31 procent. En stor del af udledningerne kommer fra processen med at omdanne kalk til cementklinker, som ifølge forskerne vil påkræve enten CCS eller alternative råvarer til kalk.

Rapporten undervurderer måske andre måder at reducere udledningerne fra cementproduktion – blandt andet brugen af kalcineret ler og flyveaske som substitut for kalksten. Det har vist sit potentiale i forhold til reduktioner i CO2-udledningen i cementproduktion og som flere virksomheder herunder FLSmidth og Heidelberg tester i forskellige innovationsprojekter. Heidelberg vurderer, at der er et reduktionspotentiale på 40 procent [36] af den samlede CO2-udledning fra cementproduktion ved at erstatte cementklinker med kalcineret ler.

Dertil kommer, at et materiale som kalkstensbrændt ler kan fremstilles ved kun 800°C, en temperatur, der kan opnås med elektriske roterovne eller flash-brændere, der kan drives af vedvarende energi. For stål peger forskningsartiklen på, at et scenarie, hvor vi baserer produktionen på metalskrot frem for jomfruelige materialer (jernmalm), som kan produceres med el, vil kunne reducere energiforbruget fra denne sektor med 70 procent og CO2-udledningen med 74 procent.

Spørgsmålet er dog, hvor langt man kan komme med brug af metalskrot, særligt i et scenarie, hvor efterspørgslen på stål stiger. Der er ifølge European Steel Association [38], i dag +60 projekter inden for EU i gang med en teknologiparathed på mindst 7 ud af 9, som forventes at kunne producere kommerciel skala stål med langt mindre CO2-aftryk inden 2030, baseret på både indirekte og direkte elektrificering. Se figur 7.

ESAs estimater peger på, at de samlet set har et reduktionspotentiale på 81.5 million tons per år fra 2030. Det svarer til at reducere den samlede CO2-aftryk fra stål med en tredjedel i EU.

Figur 7: Flere elektrificeringsprojekter i gang i EU’s stålindustri (Kilde: Eurofor, 2023 [39])

Barrierer: CCS, økonomi, udrulning af VE og skala

Selvom der er meget i flere af de nye teknologier og innovationer inden for elektrificering af cement- og stålproduktion, som tegner positivt, og hvor der umiddelbart ser ud til at være store klimapotentialer, så er der, som det ser ud i dag, stadig en række barrierer, som står vejen for skalering og kommercialisering.

En af de helt store barrierer i forhold til elektrificering af både stål og cement er et meget stort fokus på CSS. Det gælder både fra politisk hold og hos aktører i både stål- og cementindustrien.

Det har i mange år været opfattelsen, at CO2-fangst og lagring er et helt afgørende virkemiddel i forhold til begge industriers klimaomstilling. Tilbage i 2021 estimerede IEA [40] således også, at der skal etableres CCUS anlæg/teknologi på mere end 53 procent af den globale stålproduktion i 2050, hvis vi skal holde os inden for netto-nul-målsætningen. Derfor er der også både herhjemme, og i mange andre lande, investeret store summer i CCS de seneste år. Alene i Danmark er der afsat 38 mia. kr. til CCS over de næste 15 år. Til sammenligning er der indtil videre afsat 1,25 mia. kr. til PtX, som også regnes for en afgørende byggesten i fremtidens dekarboniserede energisystem. Se tekstboks 4.

Med de store summer, som efter planen vil flyde i retning af CCS-projekter over de kommende år, vil der naturligt være færre midler til andre typer af klimaløsninger. En anden væsentlig barriere er økonomi og omkostninger forbundet med omstillingen til en elektrificeret produktion. Udviklingen af og overgangen til ny produktionsteknologier, som kan muliggøre elektrificering, er en kostbar affære – som kræver både kapital til risikobehæftede pilot-anlæg, up front investeringer til opbygning af nye faciliteter, nye produktionskæder og, som det ser ud i dag, også vil komme med højere operationelle omkostninger. Et studie fra 2020, lavet på foranledning af ITRA – Energy-intensive industries – challenges and opportunities in energy transition [41], estimerer således, at omstillingen til en CO2-neutrale økonomi vil ”resultere i prisstigninger på 2-11 procent i de mest energiintensive sektorer såsom raffinaderier, cement, kunstgødning og jern og stål.” En analyse i forhold til merudgifter på grønt stål i Sverige [42] estimerer, at skift fra kul til brint ”under de nuværende forhold og svenske elpriser vil lægge omkring 10 % til prisen på et ton ufærdigt stål” – og det er uden ekstra kapitalomkostninger forbundet med ombygning og redesign af produktionsfaciliter. Det kan måske være mere omkostningseffektivt at gå den direkte elektrificeringsvej, da energieffektiviteten ved brint stadig er en omkostningsudfordring. Coolbrook, som er har udviklet en direkte elektrificeringsteknologi til produktion af stål, estimerer således også, at deres teknologi vil være mellem 30-60 procent billigere end brint-baseret stålproduktion.

Som det ser ud i dag, er det finansielle rammeværk ikke tilstrækkeligt ambitiøst til at sikre de nødvendige økonomiske incitamenter, der kan bane vejen for de nødvendige investeringer i omstillingen til elektrificeret produktion. ITRA-studiet vurderer, at der i EU stadig er et langt større investeringsbehov, end hvad man stiller til rådighed i dag blandt andet med henvisning til, at EU’s kvotepriser ikke er høje nok i forhold til i tilstrækkeligt omfang og tempo at fremme dekarbonisering blandt andet af stål og cement. Det er i høj grad også en barriere herhjemme, hvor det politisk er besluttet, at cementindustrien og andre mineralogiske processer skal have en lavere CO2-afgift end andre sektorer. I forhold til stål importeres en stor del af Danmarks forbrug fra lande udenfor EU, som ikke har kvoteregulering eller en klimaafgift. Derfor afspejles klimaaftrykket ikke i prisen – og der er ikke økonomiske incitamenter til at tilvælge grønnere løsninger. Med introduktionen af CBAM, strammer EU dog op på kvotereguleringen af stål og cement, som fremadrettet vil gøre, at det bliver dyrere at importere stål og cement fra lande uden klimareguleringer. Det kan gøre investeringer i grønne løsninger, og herunder elektrificering, mere attraktivt. Se tekstboks 5.

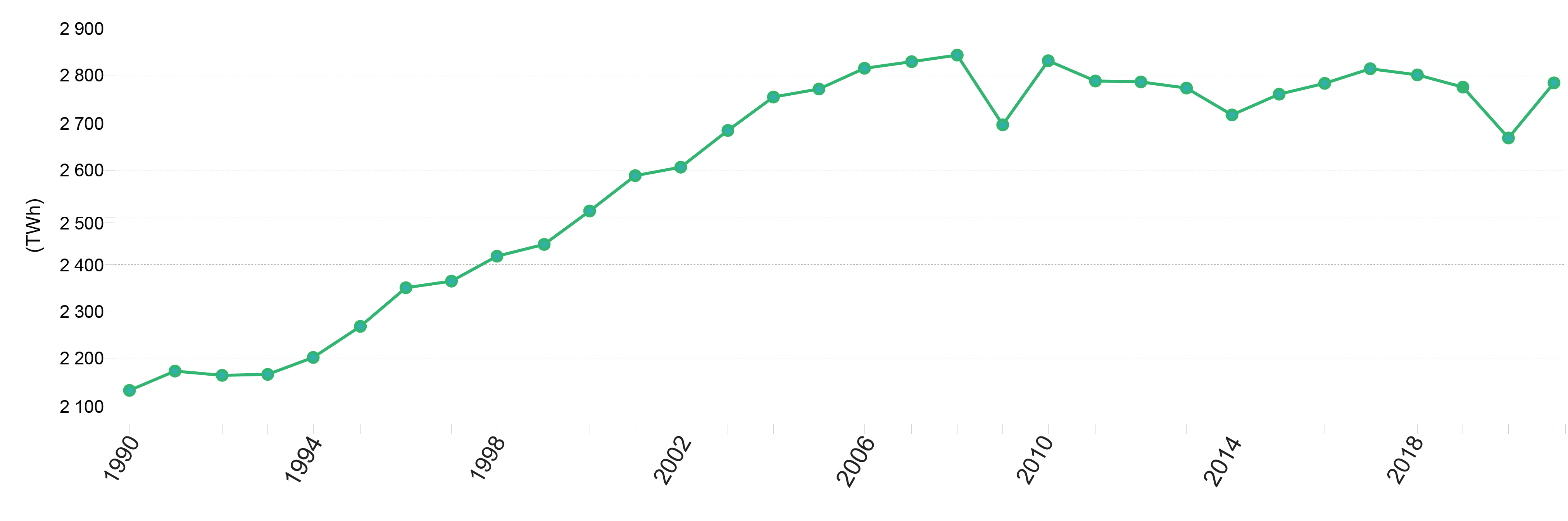

En anden udfordring er, at der i dag ikke er fart nok på udrulningen af vedvarende energi til at sikre, at der er tilstrækkelig terawatt til kunne sikre en grøn produktion af energiintensive materialer. Blandt andet peger forskningspapiret ”The CO2 reduction potential for the European industry via direct electrification of heat supply (Power-to-heat)” [43] på, at elektrificering af stålindustrien i Europa vil kræve 2-3 gange mere elektricitet end, hvad industrien bruger i dag (1786-2313 THW). Til sammenligning var den totale produktion af elektricitet i 2021 i EU 2785 TWh – heraf var kun 32 procent fra vedvarende energikilder. Se figur 8.

Som det ser ud i dag både, herhjemme og i EU, er man dog politisk langt fra at have sikret en udrulning af VE, som kan levere nok til elektrificering af energitunge industrier på det niveau, som blandt andet stål- og cementproduktion vil kræve. Derfor ser vi i dag også flere af de store cement- og stålproducenter indgå i PPA-aftaler med VE-udbydere som et skridt til selv at kunne sikre grøn strøm til produktionen. Et eksempel er stålproducenten ArcelorMittal, som har en ambition om at erstatte kul med grøn brint på deres tyske produktionsfacilitet. De har som led i dette underskrevet et såkaldt ”forståelsespapir” med RWE, som er en af Tysklands største producenter af elektricitet, om at arbejde sammen om at udvikle, bygge og drive havvindmølleparker og brintanlæg, der skal levere den vedvarende energi og grøn brint, der kræves til at producere lavemissionsstål i Tyskland. Et andet eksempel [45] er den schweiziske cementproducent, Holcim, og tyske stålproducent, Salzgitter, som begge har indgået en PPA med det spanske energiselskab, Iberdrolas, om at købe el fra deres 476 MW Baltic Eagle havvindmøllepark, som i øjeblikket er under opførelse ud for øen Rügen i det nordlige Tyskland. Denne type tiltag fra virksomhederne selv er vigtige skridt på vejen til at sikre større udbud af VE, men de ændrer ikke ved, at der er brug for en voldsom opskalering både i volumen og tempo i forhold til udbygningen af VE og den infrastruktur, som er nødvendig for at kunne sikre strøm nok til energiintensive produktionsprocesser som stål og cement.

Dertil kommer, at det trods positive resultater inden for både stål og cement, stadig er teknologier og innovationer, som har til gode at bevise deres effekt i storskala. Der er således enkelte produkter på markedet, men der er endnu ikke kommerciel skala på. Kigger man eksempelvis på Sublime i USA, har de endnu også kun en meget lille skala på produktionen og forventer, at første fabrik med fuldskala vil stå klar i 2028.

Danmarks cement- og stålindustri

Danmark har én stor cementproducent, Aalborg Portland, som producerer 2.363.000 tons cement hvert år. Det er med andre ord Aalborg Portland, som alene udgør den danske cementproduktion. Der er dog en stor betonværdikæde med en række store og mindre aktører, som Aalborg Portland leverer cement til. FLSmidth er også involveret i cementprojekter og leverer teknologi til produktion, men har ikke selv cementproduktion i dag. Derudover findes der startups, som CemGreen, der også arbejder med at reducere CO2-aftrykket fra cementproduktion.

Danmark har i dag ikke en stålproduktion, men importerer store mængder stål, blandt andet fra Sverige, Tyskland og tidligere også i stor stil fra Rusland. Danmark har i dag kun ét større stålvalseværk, NLMK DanSteel, som er ejet af den belgiske investeringsfond, Sogepa, og den russiske rigmand, Vladimir Lisin. NLMK DanSteel ligger i Frederiksværk og producerer varmvalsede konstruktionsstålplader til bygge/anlæg, brobygning, vindindustrien (onshore/offshore), offshore olie og gas, skibsbygning, kedler og trykbeholdere samt transport. Desuden mindre virksomheder, som Give Steel og Grædstrup Stål, der også producerer stålprodukter.

Cases: Innovationer viser nye veje til dekarbonisering

På tværs af EU og i USA er der i dag en række eksempler på nye teknologier og innovationsprojekter, som demonstrerer nye muligheder for dekarbonsering af energiintensive produktion af både cement og stål. Det er løsninger, som tilsammen åbner op for alternative veje til CCS for både cement- og stålproduktion – og som har potentialer til at kunne skaleres frem mod 2030.

EcoClayTM – et elektrificeret alternativ til den CO2-tunge kalcineringsproces

Cementkoncernen, FLSmidth, er gået sammen med Teknologisk Institut, Danmarks Tekniske Universitet – DTU, energilagringsfirmaet, Rondo Energy, samt cementproducenterne, franske VICAT, og colombianske, Cementos Argos, i det såkaldte EcoClayTM-projekt. Projektet, som løber fra 2022-2026 og er delvist finansieret af Energistyrelsens Energiteknologiske Udviklings- og Demonstrationsprogram, EUDP, har som ambition at reducere CO2-udledningen fra cementproduktion med op til 50 procent.

Helt konkret testes og udvikles i EcoclayTM-projektet muligheden for at erstatte kalk med ler i cementproduktionen – og at elektrificere kalcineringsprocessen af leret. Udskiftning af kalk med ler muliggør mindre kalcinering af kalk, som udleder store mængder CO2. Elektrificeringen erstatter brugen af fossil energi, som kul og naturgas, og muliggør brug af el baseret på CO2-fri sol og vind. Ved at udskifte kalk med ler og elektrificere processen, forventes således en reduktion på 35-50 % af CO2-udledningen pr. tons cement.

Der har de seneste år været et stigende fokus fra flere producenter og i forskningen på, at brændt ler som delvis erstatning for cement i beton. I forsøg, udført af FLSmidth, med et nyt ler-kalcineringssystem, der kan producere et meget reaktivt ler, er det således vist sig muligt at erstatte op til 30 procent af kalkindholdet til cementproduktion med ler.

Ler kan indgå i produktionen af cement på allerede eksisterende cementanlægsudstyr, ved at modificere roterovne (traditionelt udstyr til fremstilling af Portland cement), så de bruger en langsommere og længere opvarmningsproces. Desuden ligger der som del af projektet, at Teknologisk Institut vil forsøge at udvikle en skalerbar metode til at brænde lerpartiklerne med brug af elektricitet frem for brug af fossil energi som kul og naturgas.

Kalcineret ler kan potentielt også fremstilles ved hjælp af flash kalcinering, en ny teknologi til at aktivere materialer hurtigere og mere effektivt, og brændt ler kan kombineres med knust kalksten for at tilbyde et effektivt alternativ til klinker med mindre CO2-aftryk. Da kalkstensbrændt lercement kan fremstilles ved en meget lavere temperatur, kan den elektrificeres, hvilket reducerer emissionerne betydeligt.

Skalerbarhed, tidshorisont og pris

EcoClayTM partnerskabet forventer at have den første kommercielle fuldskala-produktion af elektrisk ler-kalcinering klar i slutningen af 2025.

Boston Metal – ny elektrolyseproces

Den amerikanske startup Boston Metals, har siden 2013 testet produktionen af stål via direkte elektrificering baseret på en elektrolyseproces. I dag starter langt den meste stålfremstilling i højovn, ved at koks (et kul-afledt materiale), som er næsten rent kulstof, reagerer ved høje temperaturer med jernmalm, en blanding af jernoxider og andre mineraler. Reaktionen trækker ilten ud og efterlader flydende jern samtidig med, at der udledes oxygen og kuldioxid. Boston Molten Oxide Electrolysis (MOE) er en ny teknologi, som udspringer fra MIT (Massachusetts Institute of Technology) og er udviklet blandt andet i samarbejde med NASA.

Den nye proces erstatter kullet med en elektrokemisk proces, der bruger strøm til at opvarme jernmalmen og derefter skabe kemiske forbindelser, der kan skille jernoxiderne fra andre mineraler i jernmalmen. Se figur 9. Resultatet er et rent flydende metal med høj renhed, der derfor ikke skal forfines eller renses yderligere, men kan sendes direkte til støbeskeen og omdannes til stål- og jernprodukter. Det giver mulighed for produktion af stål, som er mere effektiv, har lavere omkostninger end traditionelle metoder og desuden ikke vil udlede CO2 – såfremt at energikilden til elektrolyseprocessen er grøn.

Teknologien kan, udover fremstilling af jern og stål, også bruges på en række andre metaller – blandt andet titanium og beryllium eller sjældne jordarters metaller.

En væsentlig fordel ved teknologien fra Boston Metal er, at den er modulerbar og skalerbar – afsættet er måden man har elektrificeret en stor del af aluminiumsproduktionen, hvor der kan tilføres produktionskapacitet, når det er relevant. Det giver langt mindre upfront opstartsomkostninger, end hvis man som stålproducent skal ud at investere i et fuldskala nyt anlæg.

Boston metal har demonstrationsprojekter i USA og i Brasilien – i USA er der fokus på stål og i Brasilien på udvinding af sjældne metaller. Det er planen, at Boston Metal kan introducere højværdimetaller produceret med deres MOE-teknologi i 2024, og de forventer at kunne levere kommerciel skala på deres produktion af stål fra 2026.

Skalerbarhed, tidshorisont og pris

Et demonstrationsprojekt i kommerciel skala i 2026. Med deres nuværende pilotsystem og igangværende konstruktion af endnu et demonstrationssystem i Brasilien, placeres Boston Metals teknologi på niveau 6 på TRL-skalaen.

Tyske Salzgitter – satsning på brint

Den tyske stålproducent Salzgitter har i dag en erklæret ambition om at kunne producere grønt stål i 2033 – med en reduktion i CO2-udledningen ved stålproduktion på hele 95 procent. I konkrete tal vil det betyde, at den tyske stålproducent vil kunne levere 1,9 millioner tons grønt stål om året i 2033, hvilket potentielt reducerer Tysklands nationale CO2-udledninger med omkring 1 procent.

Salzgitter vil realisere den målsætning ved at omlægge deres produktion af stål fra at være hovedsageligt baseret på kul til at være baseret på grøn brint via en elektrolyseproces – således at brint genereret af vedvarende energi skal erstatte det kulstof, der hidtil er nødvendigt til smeltning af jernmalm. Den tyske stålproducent vil ifølge deres egen plan begynde at ombygge og konvertere dele af deres stålproduktionsanlæg fra 2025, og det vil ifølge virksomheden selv kunne bane vejen for en 30 procents CO2-reduktion i 2026.

Salzgitter lancerede tilbage i 2015 deres såkaldte Salco-program, som indeholder en række forskellige initiativer, forskningsindsatser, pilotprojekter og partnerskaber.

De har blandt andet opført 7 vindmøller, som samlet kan levere 30 megawatt ved deres hovedkontor i Salzgitter. De har specifikt fokus på udvikling og forbedring af elektrolyseteknologien – med en målsætning om at forbedre energieffektiviteten af højtemperatur-elektrolyseanlæg (High-Temperature Electrolyser (HTE)), som er en udfordring i forhold til at gøre grøn brint til en kommercielt alternativt til fossile energikilder. Salzgitter har således blandt andet investeret i en elektrolyseanlæg, som bruger damp fra industriel spildvarme fra stålproduktion. Desuden har de igangsat et projekt, der kigger på ressource og energiforbedringer i hele værdikæden. Her afsøger de blandt andet, om biogene materialer kan bruges som erstatning for kul og naturgas, for at justere det nødvendige kulstofindhold i stål. De kigger også på mere effektiv udnyttelse af vand, da der er behov for store mængder vand i produktionen af grønt stål til blandt andet elektrolyse, hvorfor der vil være gevinster at hente, ved at kunne recirkulere vand i større omfang.

De samlede udgifter til ombygningen af Salzgitters produktionsanlæg samt opsætning af vindmøller og elektrolyseanlæg estimeres til at være 50 million euro. Stålproducenten har blandt andet fået næsten 1 milliard euro i statsstøtte fra den tyske regering.

Skalerbarhed, tidshorisont og pris

Første storskala fase af elektrolysebaseret produktion planlægges i drift på Salzgitters produktionsanlæg fra 2026 og forventes at give en CO2-reduktion på 30 procent. I 2033 forventer Salzgitter, at hele deres stålproduktion vil være baseret på brint frem for fossile brændsler.

Electra: Stålproduktion ved 60 grader

Den amerikanske startup Electra har udviklet en elektrokemisk raffineringsproces, der kan omdanne jernmalm til jern og derfra til stål, kun ved brug af vedvarende elektricitet. Langt den meste produktion af stål i dag er baseret på store højovne, hvor koks (kul) bruges som energikilde til at omdanne jernmalm til rent jern ved 1400-1500 grader. Electras kemiske proces, hvor jernmalmen via en elektrolyseproces i vand nedsænkes i syre, muliggør en fremstillingsproces, hvor jernmalmen omsmeltes til jern ved 60 grader – hvorved højtemperaturprocessen i kulovne undgås. Efter den kemiske proces kan jernet omdannes til stål ved hjælp af eldrevne lysbueovne, som allerede i dag bruges i stor stil i stålindustrien til omsmeltning af genbrugt stål til nye produkter.

Ifølge Electras egne estimater, åbner deres teknologi således for fremstillingen af jern helt uden fossil energi i processen med at udskille jern fra jernmalmen, hvilket udgør 90 procent af emissionerne fra produktionen af stål.

Electras proces er qua lavtemperatur på 60 grader langt mindre energikrævende end traditionel stålproduktion. Desuden er processen meget fleksibel, da man kan tænde og slukke i forhold til udbud af energi. Derfor har Electras teknologi også potentiale i forhold til at kunne være en stabilisator for energinettet i en fremtid, hvor sol og vind udgør de primære kilder.

Deres kemiske proces muliggør desuden brug af jernmalm af ringe kvalitet (jernmalm med 30-35 procent jernindhold), uden yderligere forfiningsprocesser. Det vil ifølge Electra, være med til at sikre, at deres teknologi ikke vil øge omkostningerne på produktionen af stål – særligt i en fremtid, hvor efterspørgslen på jernmalm med højt jernindhold (+60 procent) forventes at blive en mangelvare.

Electra rejste, i 2022, 85 millioner amerikanske dollars i investeringer fra blandt andet Breakthrough Energy Ventures (Bill Gates’ klimainvesteringsfond), Nucore, USA’s største stålproducent og Amazon til opbygning af en større testfacilitet, som skal stå færdig i 2023 i Boulder, USA. De satser dog først på fuld skala kommercialisering fra 2026 og frem mod 2030.

Skalerbarhed, tidshorisont og pris

Den nuværende ambition for Electra hedder fuld skala kommercialisering fra 2026 og frem mod 2030. De forventer ikke øgede omkostninger ved produktionen i forhold til traditionel fossilt baseret produktion. Electra forventer at opskalere deres teknologi fra en laboratorieproduktion til at have et pilotsystem klar i slutningen af 2023. Med det nye pilotsystem rykker teknologien til niveau 5-6 på TRL-skalaen.

Coolbrook

Den finsk hollandske virksomhed, CoolBrook, har udviklet en teknologi, der potentielt kan opvarme industriovne til +1700 grader med elektricitet fra vedvarende energikilder. Coolbrooks teknologi – den såkaldte RotoDynamic Heater – åbner således for, at man kan fortrænge kul og gas, som de ellers mangeårige primære energikilder i højtemperaturprocesser, som i stål- og cementproduktionen. Ifølge Coolbrook, er der ingen CO2-udledning forbundet med deres teknologiproces, og de vurderer således, at den har potentialet til at reducere de globale CO2-emissioner med over 2 milliarder t/år – svarende til 30 procent af de samlede globale CO2-udledninger fra industrien og 7 procent af de globale CO2-udledninger.

Coolbrooks teknologi, som er udviklet i samarbejde med Oxford-, Cambridge- og Ghent universitet, og virksomhederne Neste Engineering og Mitsubishi Heavy Industries, er baseret på turbineteknologi, som udnytter elektricitet og rotationskinetisk energi til at producere den ekstreme varme, der kræves til mange tunge industrielle processer. Det muliggør elektrificering af industriprocesser, hvor det ellers hidtil har vist sig vanskeligt at nå over 500-600 grader i produktionsprocesser.

Coolbrooks teknologi har de seneste år vist positive resultater fra tests- og demonstrationsprojekter, men er endnu ikke afprøvet i fuld kommerciel skala. Ifølge Coolbrook, kan deres teknologi monteres direkte på eksisterende industrielle faciliteter – hvilket mindsker tidsperspektivet og omkostningerne for en omlægning fra fossilbaseret til vedvarende energi gevaldigt. Næste skridt er således at implementere teknologien på kommercielle produktionsanlæg, hvor Coolbrook blandt andet har annonceret partnerskaber med både cement- og stålproducenter, herunder UltraTech Cement Limited, CEMEX og ArcelorMittal, for at implementere og teste teknologien på konkrete storskala industrielle faciliteter. De demonstrationsprojekter forventes at være operationelle i 2024 med en fuld kommerciel udrulning af teknologien med start fra 2025.

Skalerbarhed, tidshorisont og pris

Første storskala demonstrationsprojekter forventes at være operationelle i 2024. Fra 2025 forventer Coolbrook, at deres teknologi vil være klar til kommerciel udrulning. Coolbrooks [47] egne estimater i forhold til omkostningerne ved deres teknologi peger på, at deres teknologi vil være 30-60 procent lavere end de operationelle omkostninger, hvis produktionen skulle baseres på grønt hydrogen. Baseret på ovenstående placeres Coolbrook på niveau 7 på TRL-skalaen.

Sublime Systems – USA

Den amerikanske virksomhed, Sublime Systems, har udviklet en ny metode til at producere cement via en elbaseret elektrolyseproces. Den kan derved anvende el, baseret på sol og vind, i stedet for fossil energi. Desuden kan den anvende andre calcium-kilder end den CO2-tunge kalk, der i dag er hovedråvaren til produktion af cement.

Cementproduktion i dag er bundet op på en proces, der medfører store mængder udledning af CO2 – ved to primære processer: Dels fra opvarmningen af kalksten ved brug af primært fossile brændsler. Dels den kemiske proces, der opstår, når kalksten (CaCO3) opvarmes til høje temperaturer, hvilket spalter kalken i CaO og CO2 – hvor CO2’en traditionelt er blevet udledt. CO2’en fra den traditionelle cementproduktion er blandet med forskellige forureninger og fortyndet, hvilket gør det kompliceret at indfange den.

Sublime Systems har udviklet en ny produktionsteknologi, der potentielt eliminerer begge emissionskilder. De bruger elektrokemiske processer til at udvinde calcium, der er én af grundkomponenterne i cement. Denne teknologi kan dermed drives af el fra sol og vind. Processen giver også mulighed for at bruge forskellige råmaterialer med indhold af calcium, som ikke er bundet til karbonat – CO3. Herved kan de helt undgå proces-emissionerne af CO2 fra råmaterialet.

Derudover kan Sublimes platform også anvende den rigelige og billige kalksten til cement. Al den CO2, der produceres under konverteringsprocessen af kalk, kan tappes ved 10 bar og stuetemperatur, hvilket gør den nem og billig at transportere til et CO2-lager. Der er således ikke brug for dyre og energikrævende CCS-anlæg. Produktion foregår ved stuetemperatur.

Ifølge firmaet svarer energiforbruget ved den nye proces på nuværende udviklings-stade til traditionel cementproduktion uden CCS-anlæg. Den mest udbredte CCS-teknologi, med brug af amin-vask af røggas, forøger energiforbruget med op mod 50 procent. Modsat traditionel cementproduktion, har den nye proces ingen udledninger af støv, NOx eller tungmetaller.

Sublimes proces kan drives fuldstændigt baseret på vedvarende elektricitet fra sol og vind. Elektrolyseprocessen kan desuden køres op og ned og derved udnytte perioder med billig el. Det vil sige, at den kan indgå som et fleksibelt elforbrug – som brint-fremstilling ventes at gøre i et fremtidigt el-system baseret på fluktuerende sol og vind. Sublimes cement er lige blevet ASTM-certificeret, hvilket betyder, at kvaliteten og brugsegenskaber svarer minimum til traditionel Portland cement. Der er stor interesse for Sublimes teknologi, og sidste år rejste virksomheden 40 millioner amerikanske dollars fra investorer, herunder en stor sum fra Siam, som er den største cementproducent i Sydøstasien.

Skalerbarhed, tidshorisont og pris

Processen er absolut på forsøgsstadiet. Aktuelt har Sublime et anlæg, der producerer 100 tons cement om året – nye cementfabrikker har ofte en årskapacitet omkring 1 mio. tons. Men de vil anvende 40 mio. amerikanske dollars til at bygge et demonstrationsanlæg, som vil nå op på 25.000 tons/år, og de forventer at opskalere til 1 mio. tons allerede i 2028. Indtil videre placeres teknologien på TRL-niveau 6.

Prisen på cement forventes i de første anlæg at være lidt højere end traditionel cementproduktion uden CCS og uden betaling for CO2-udledninger. Holder forventningerne i forhold til skalering, er forventningen fra Sublime selv [48], at den nye proces potentielt leverer cement væsentlig billigere end traditionelle cementanlæg, der udstyres med CCS.

Om rapporten

Rapporten er udgivet i januar 2024 og er udarbejdet af senioranalytiker i Rådet for Grøn Omstilling, Anna Fenger Schefte.

Jens Dahlstrøm Iversen, seniorrådgiver i energi og klima og Erik Tang, seniorkonsulent, er policy ansvarlige.

Thomas Jørgensen og Andele Simunovic har bidraget med research.

Layout af Isabella Rosenberg Jørgensen.

Notatet er finansieret af European Climate Foundation.

Kontakt

Anna Fenger Schefte, senioranalytiker

anna@rgo.dk

Tlf. 5194 7932

Jens Dahlstrøm Iversen, seniorrådgiver

jens@rgo.dk

Tlf. 3318 1932

.

.

Rådet for Grøn Omstilling er en uafhængig non-profit miljøorganisation, der har rådgivet om den grønne omstilling i mere end tre årtier. Som en grøn løsningstank vil vi levere konkrete, realiserbare og ambitiøse løsningsforslag, der kan accelerere omstillingen til et absolut bæredygtigt samfund.

1 https://rgo.dk/wp-content/uploads/RGO-PtX.pdf2 https://rgo.dk/wp-content/uploads/CCS-RGO.notat_-1.pdf

3 https://iti.uiowa.edu/technology-readiness-level-trl

5 https://iopscience.iop.org/article/10.1088/1748-9326/abbd02/pdf

6 https://rgo.dk/wp-content/uploads/CCS-RGO.notat_-1.pdf

8 https://rgo.dk/regeringens-klimahandlinger-udebliver-fortsat-ogsaa-i-ve-udspillet/

11 https://www.weforum.org/publications/the-net-zero-industry-tracker/in-full/steel-industry/

12 https://think.ing.com/articles/hydrogen-sparks-change-for-the-future-of-green-steel-production

13 https://www.aalborgportland.dk/om-aalborg-portland/dansk-cementproduktion/

14 https://www.dti.dk/_/media/21046_769418_Task 4_ Guidelines_final report_DTI_ 31-01-2006.pdf og https://www.cemex.com/w/cemex-and-coolbrook-electrify-cement-production-process

15 https://leard.frontlineaction.org/coking-coal-steel-production-alternatives/

17 https://www.iea.org/energy-system/industry/cement

18 https://www.sciencedirect.com/science/article/pii/S2542435121001975?dgcid=author

20 https://unece.org/sites/default/files/2022-11/Industry%20brief_EN_2.pdf

21 https://www.aalborgportland.dk/wp-content/uploads/2023/04/ESG_Rapport-2022.pdf

22 https://www.iea.org/energy-system/industry/steel#tracking

23 https://www.iea.org/energy-system/industry/steel#tracking

24 https://www.aalborgportland.dk/baeredygtighed/baeredygtighedsrapportering/

25 https://www.aalborgportland.dk/aalborg-portland-vil-reducere-co2-udledning-med-16-mio-tons-i-2030/

26 https://www.eea.europa.eu/publications/the-european-biomass-puzzle/

27 https://www.europarl.europa.eu/RegData/etudes/STUD/2021/695484/IPOL_STU(2021)695484_EN.pdf

28 https://www.aalborgportland.dk/baeredygtighed/

29 https://steelnet.org/steelmaking-emissions-report-2022/

30 https://baeredygtighed.dtu.dk/teknologi/power-to-x

31 https://rgo.dk/wp-content/uploads/RGO-PtX.pdf

32 https://www.nature.com/articles/s43247-023-00857-8

33 https://acp.copernicus.org/articles/22/9349/2022/

34 https://iopscience.iop.org/article/10.1088/1748-9326/abbd02

36 https://www.heidelbergmaterials.com/en/pr-2023-05-15

37 https://iopscience.iop.org/article/10.1088/1748-9326/abbd02

38 https://www.eurofer.eu/issues/climate-and-energy/maps-of-key-low-carbon-steel-projects

39 https://eurofer.eu/issues/climate-and-energy/maps-of-key-low-carbon-steel-projects

40 https://www.iea.org/reports/net-zero-by-2050

41https://www.europarl.europa.eu/RegData/etudes/STUD/2020/652717/IPOL_STU(2020)652717_EN.pdf

42 https://www.carboncommentary.com/blog/2020/1/14/the-extra-costs-of-decarbonised-steel

43 https://iopscience.iop.org/article/10.1088/1748-9326/abbd02

46 www.bostonmetal.com/green-steel-solution/